四季報を通読して、良さそうと感じた銘柄をまとめておく。未分析。

ぱっとみて思い出せるように。

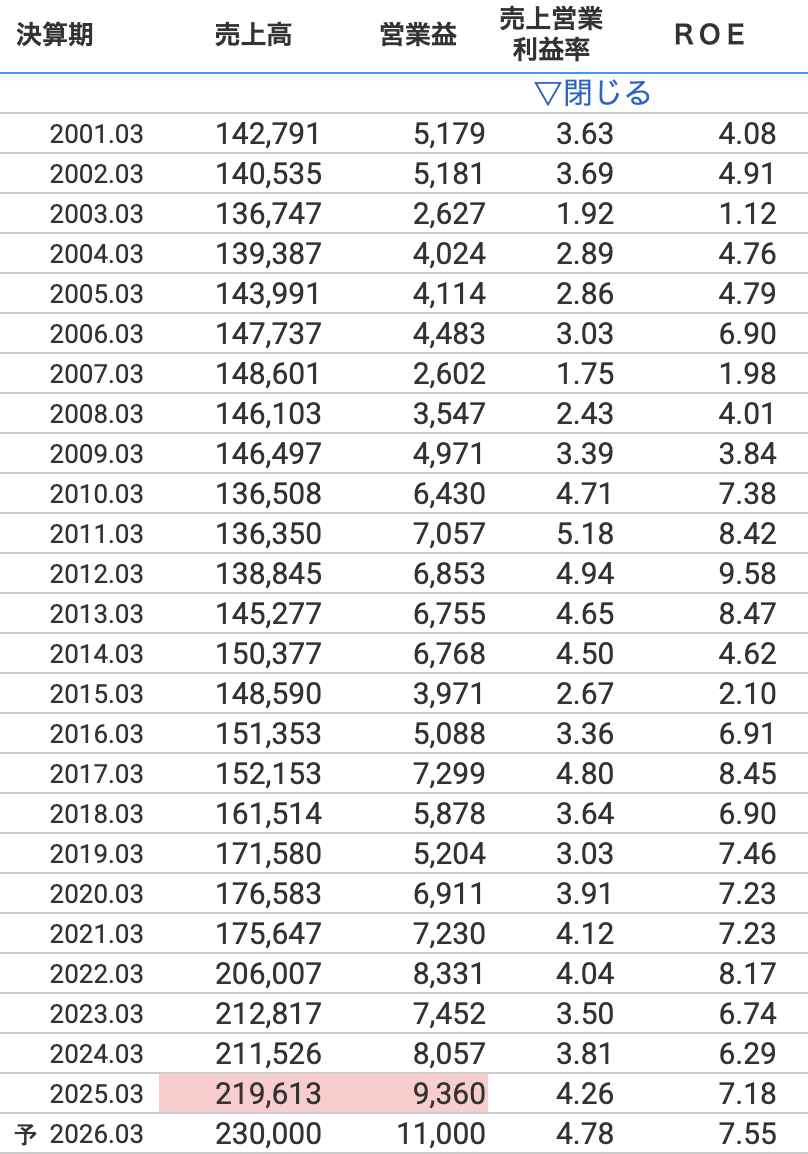

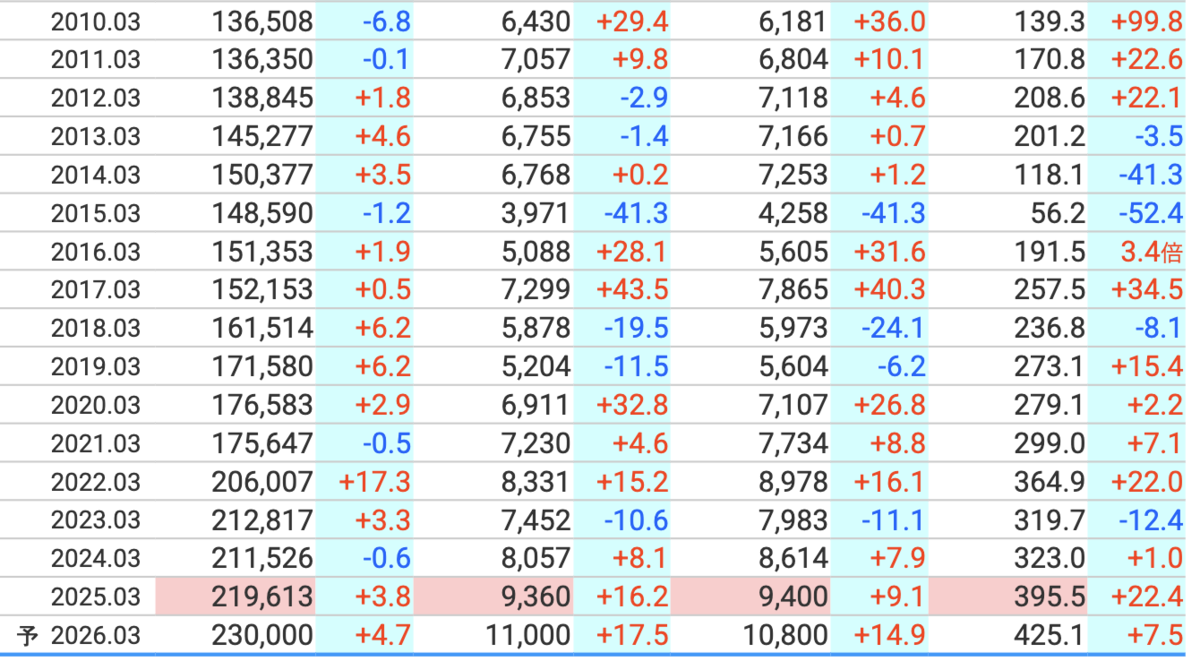

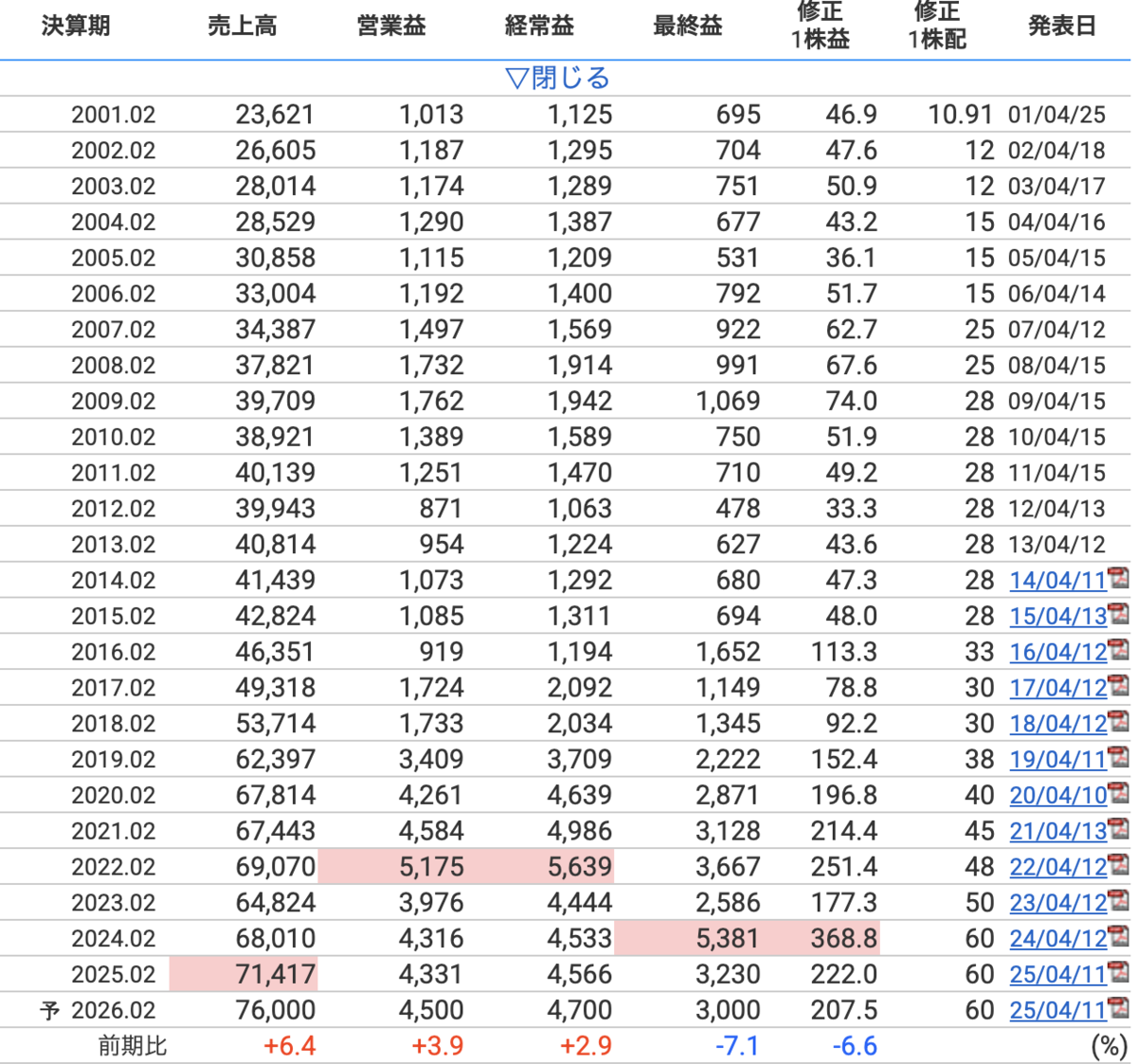

2002 日清製粉グループ本社

製粉で圧倒的トップ。海外31%

最高益。海外M&A積極的。

遅れていた価格転嫁浸透してきている。政策保有株縮減予定。

自己資本比率61.4%。連続増配。利回り3.5%。

最高益だがチャートは谷。10年平均PER 25、PER 12.6、PBR 1.0。

かなり良さそう。

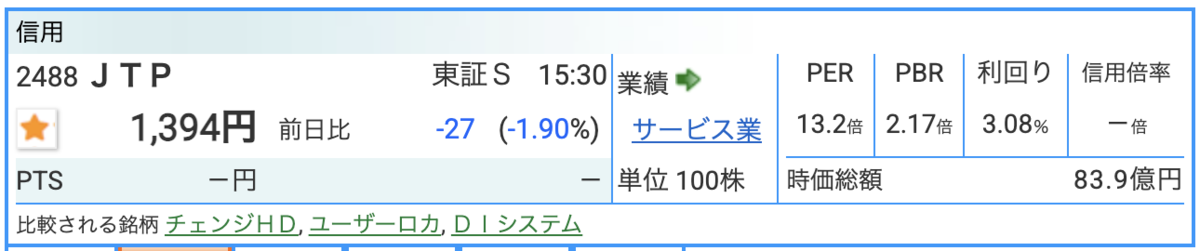

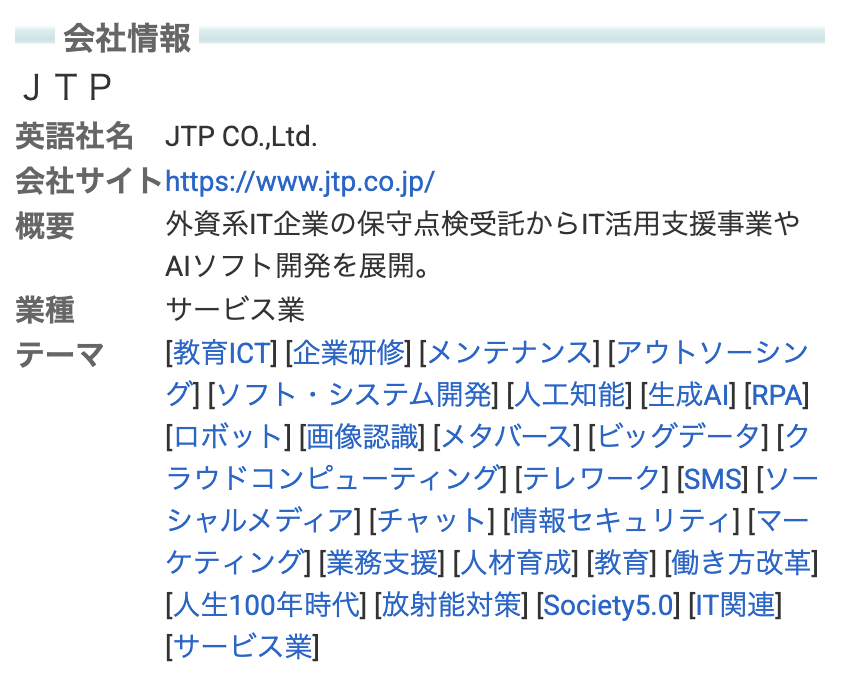

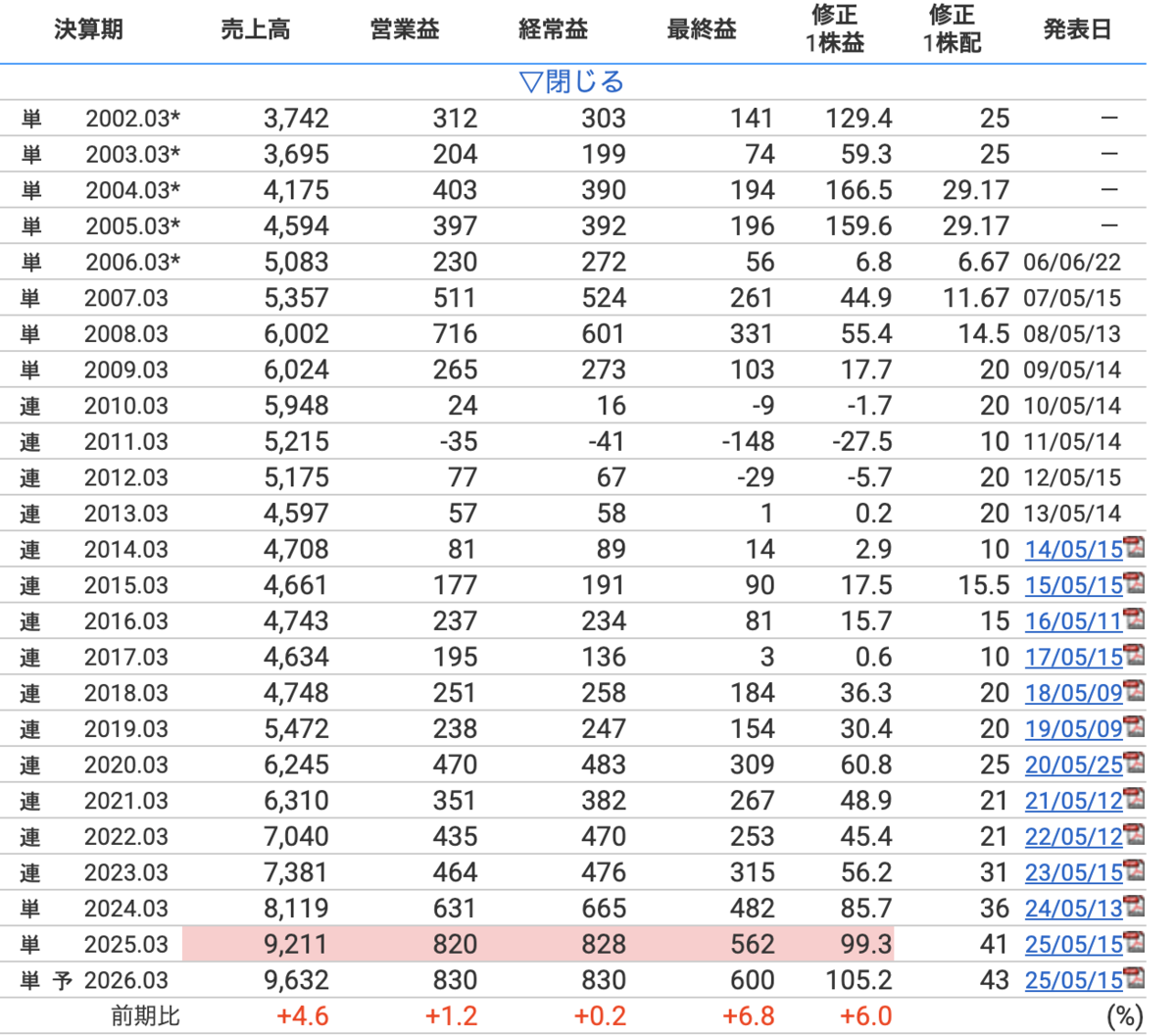

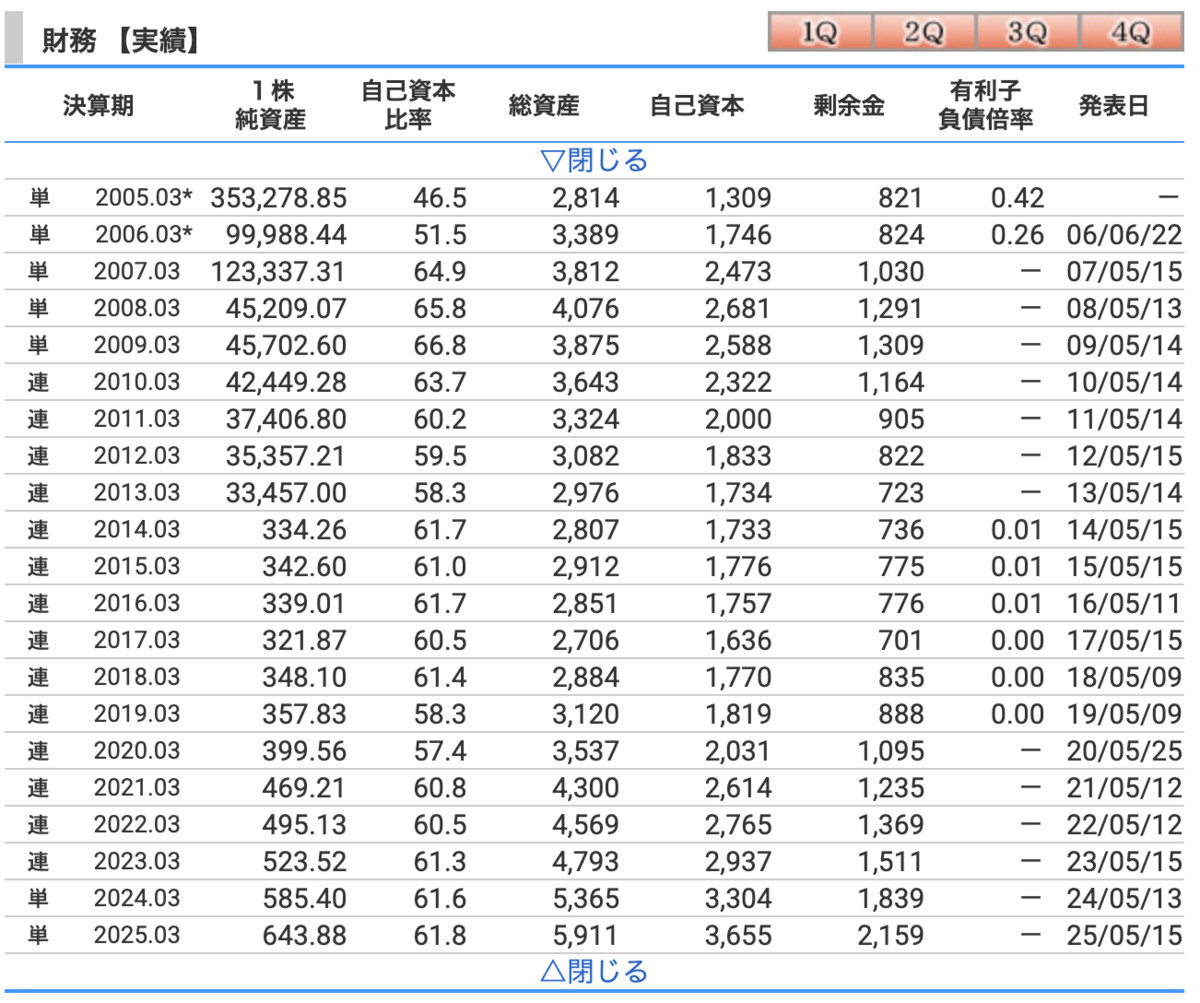

2488 JTP

無借金。

官公庁のクラウド大型案件寄与。配当性向40%。

四季報みたときはおお、となったが、官公庁と無借金は良いがPBR高い。

すでに上げている。

分析優先度 低

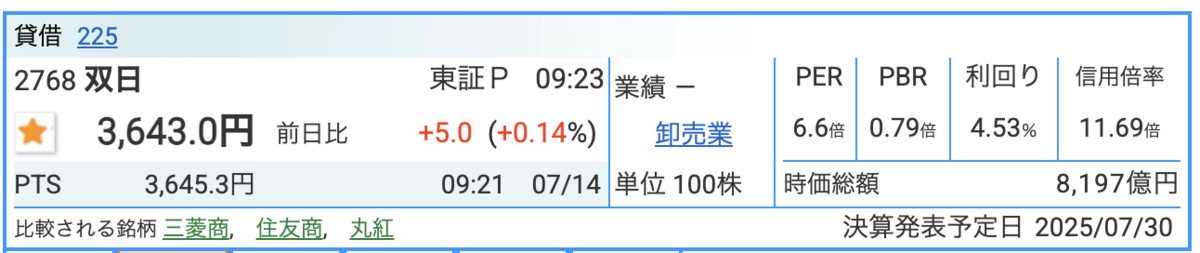

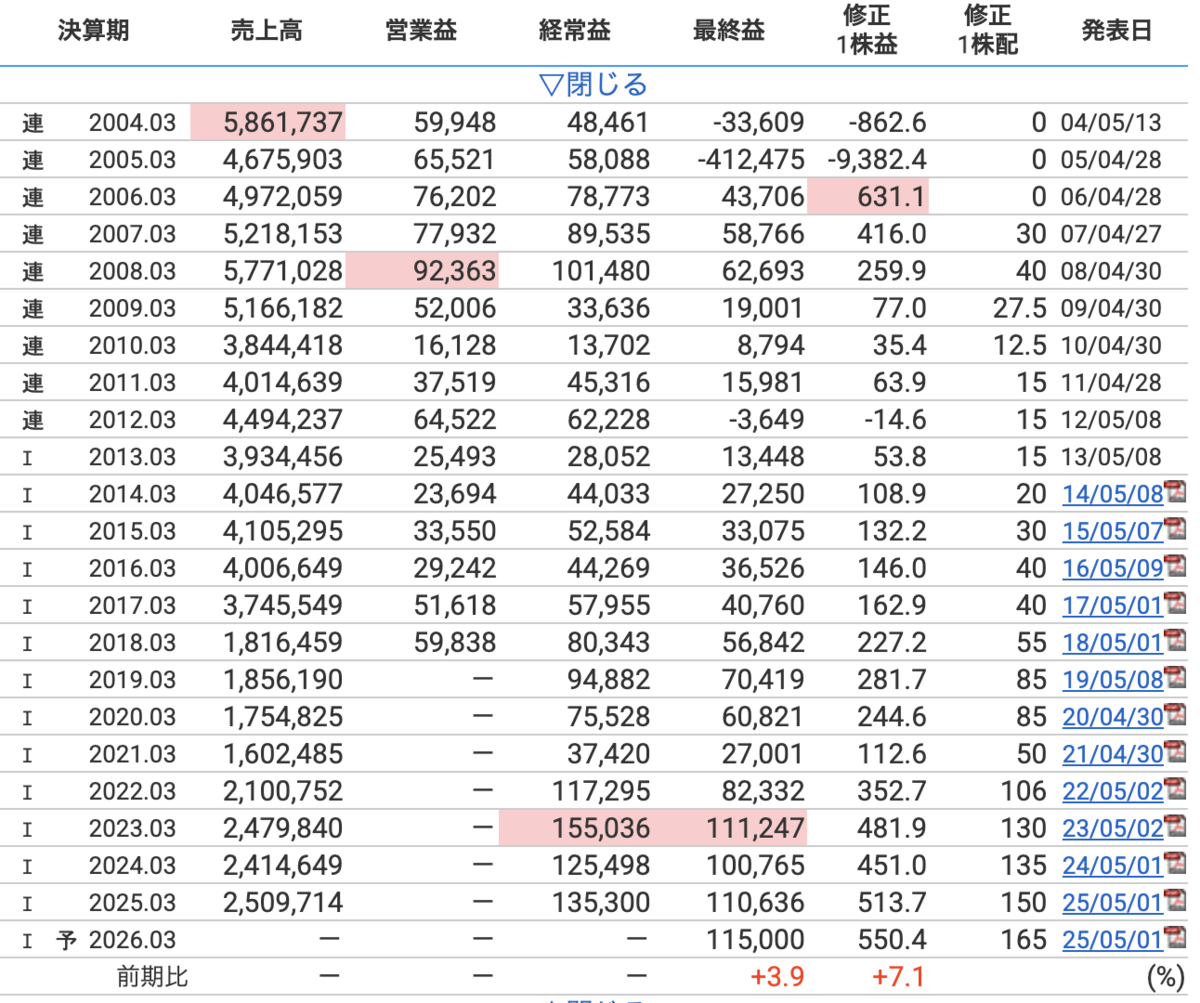

2768 双日

有名な総合商社。

グレアム指数低い。利回り良い。連続増配。

自己資本積み上げ良い。

が、調べるの大変、たぶん無理。

なんとなくで保有することになる。

分析優先度 低

もっと資金が増えて、配当安定枠を作りたくなったら候補。そのころに割安そうかどうかは不明。今は手を出すべきではない。

2902 太陽化学

名古屋証券のため楽天証券アプリでは購入できず。スルー。

SBIにするか…

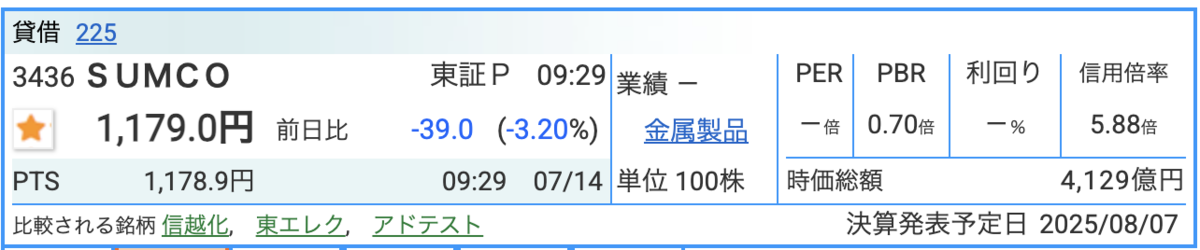

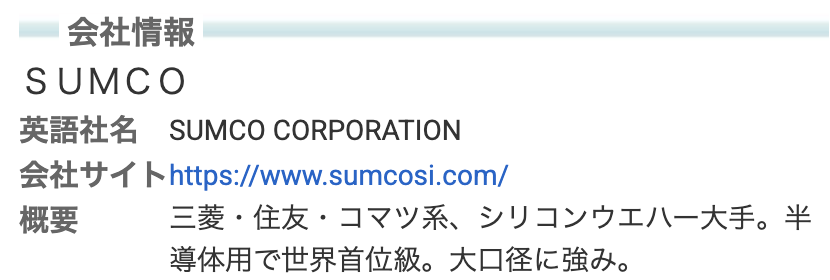

3436 SUMCO

本命感。シクリカル。

PBR 0.7。PERがなく赤字予想。四季報では純利益 -1億円予想。

四季報26年予想では PER 25.6。

海外 79%。 300mmウエハと200mmウエハの違い理解する必要あり。

ウエハ需要回復には時間かかりそうと。それで下げているならいずれ上がる可能性ありチャンス。

ウエハで世界首位級。ウエハとは。

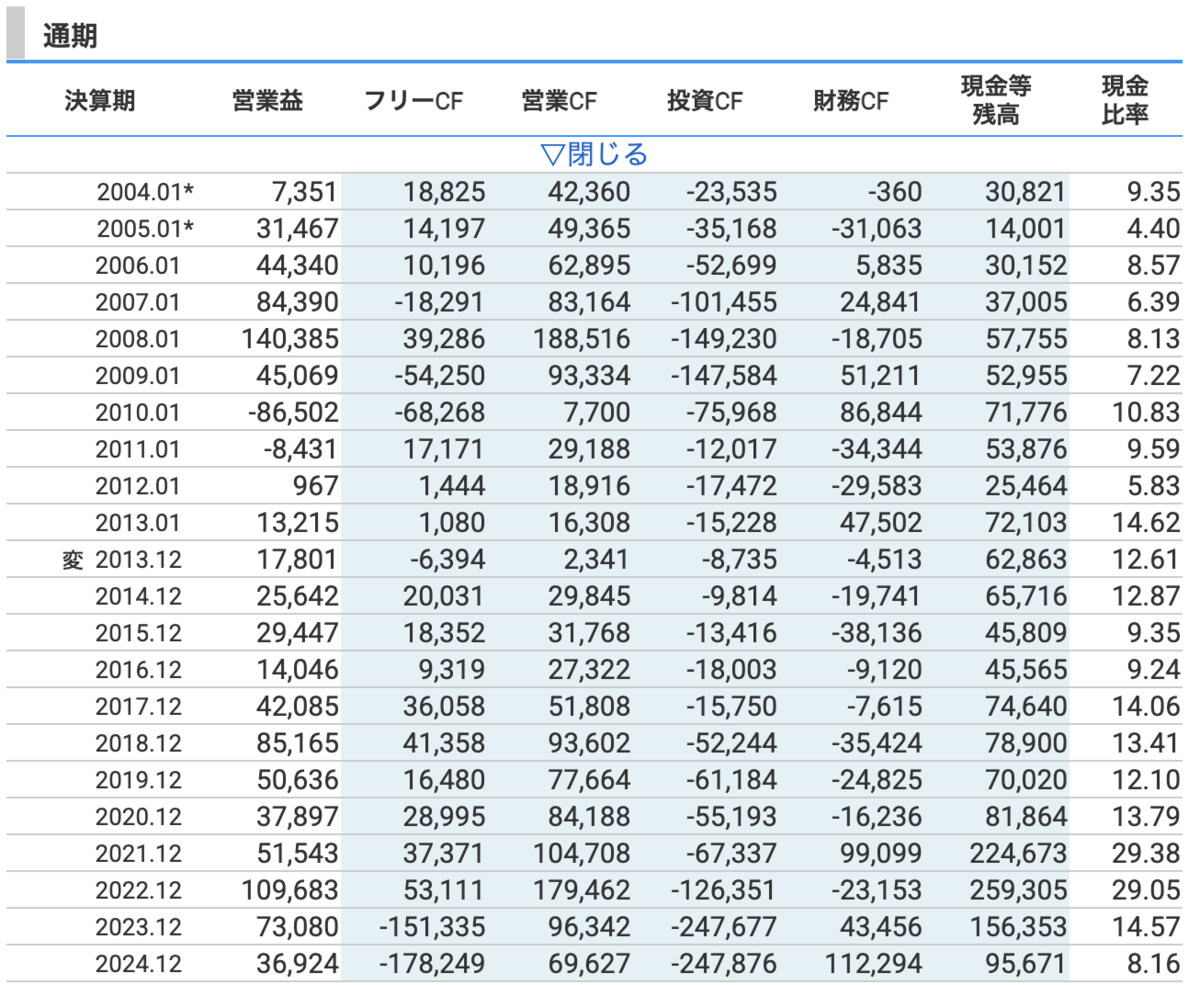

フリーCFは大きくマイナス続く。投資額かさむ。減価償却費 400億円増。営業益自体はある。

ピンチそうなパッと見だが、自己資本比率は50%と悪くない。

シクリカル。AIバブルは注意。ウエハシェア、競合分析必須。

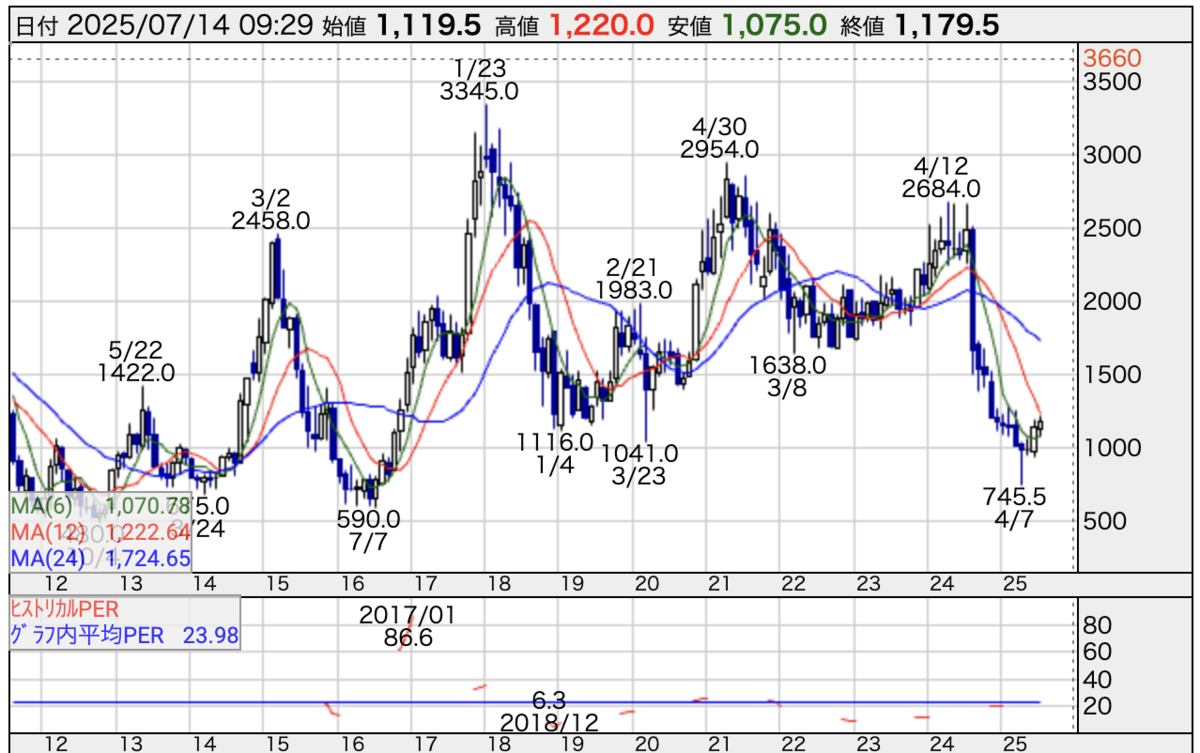

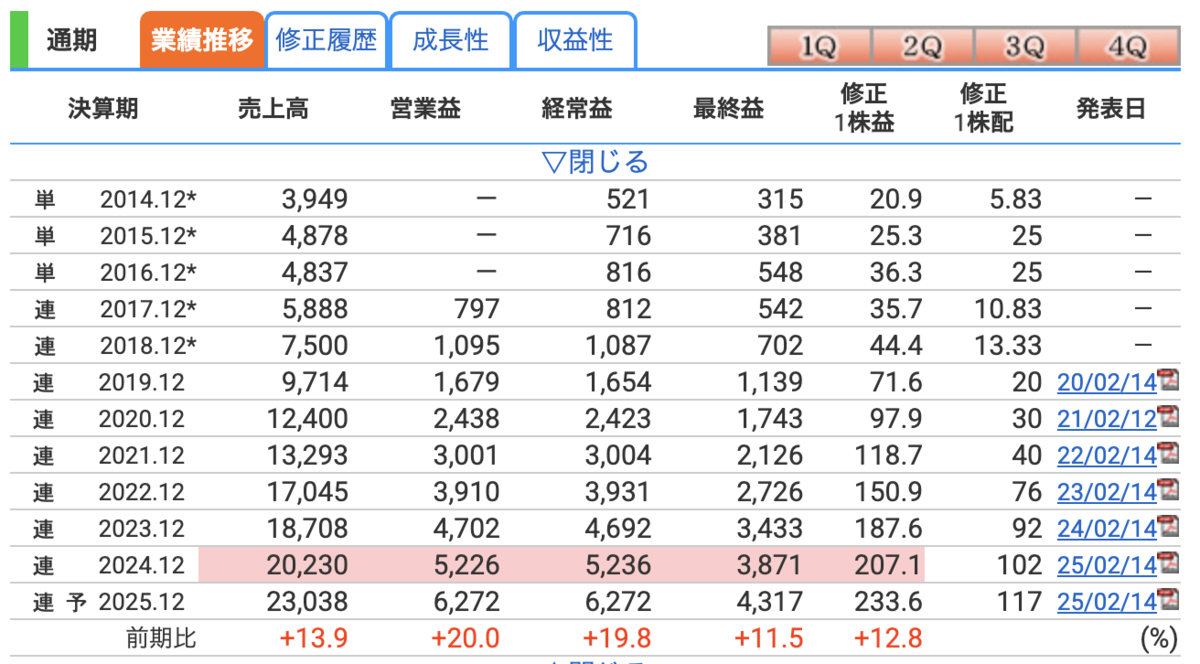

4481 ベース

成長性◎ 無借金◎

苦手な情報・通信業▲

配当性向50%目安◯ 上がる余地少ない▲ 連続増配◯

PERは成長率からみると低めがポイントだが、冷静に。PBRは4.76

安くない。分析優先度 低

4503 アステラス製薬

2024、2025年と大きく利益沈む。売上は伸張。営業利益で大幅減少。原因は?

2026年は完全に戻す予想だが…?

チャート的には下値ライン。月足テクニカルは下げきったように見える。

10年平均PER 27、PER 19、PBR 1.7 ここ10年の最低PERは14くらい。

グレアム指数的な安さはないが、タイミングが良さそう。

医薬品なので海外 85%、トランプ完全直撃か。リスク織り込まれている印象。

為替変動大きい。為替差損 186億円。

10年以上連続増配。

自己資本比率低下、剰余金減少が気になる▲が、それを織り込んでの株価か。

薬は特許の影響で大きく下げたり上げたりする。シクリカル要素。

この下げは魅力。

エーザイや住友ファーマなども大きく下げており、業界全体が下げている。

住友は復活傾向。チャンスに見える。

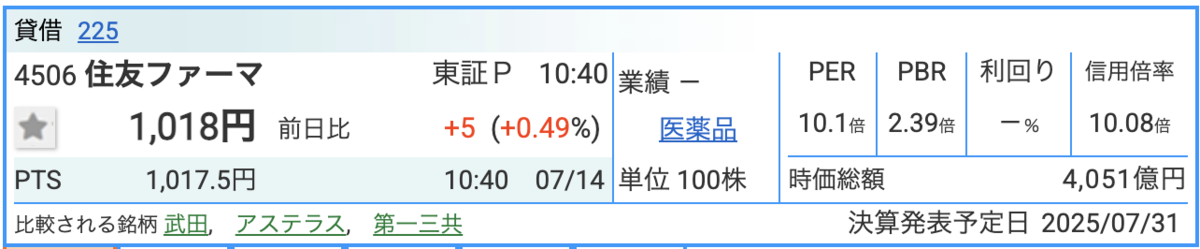

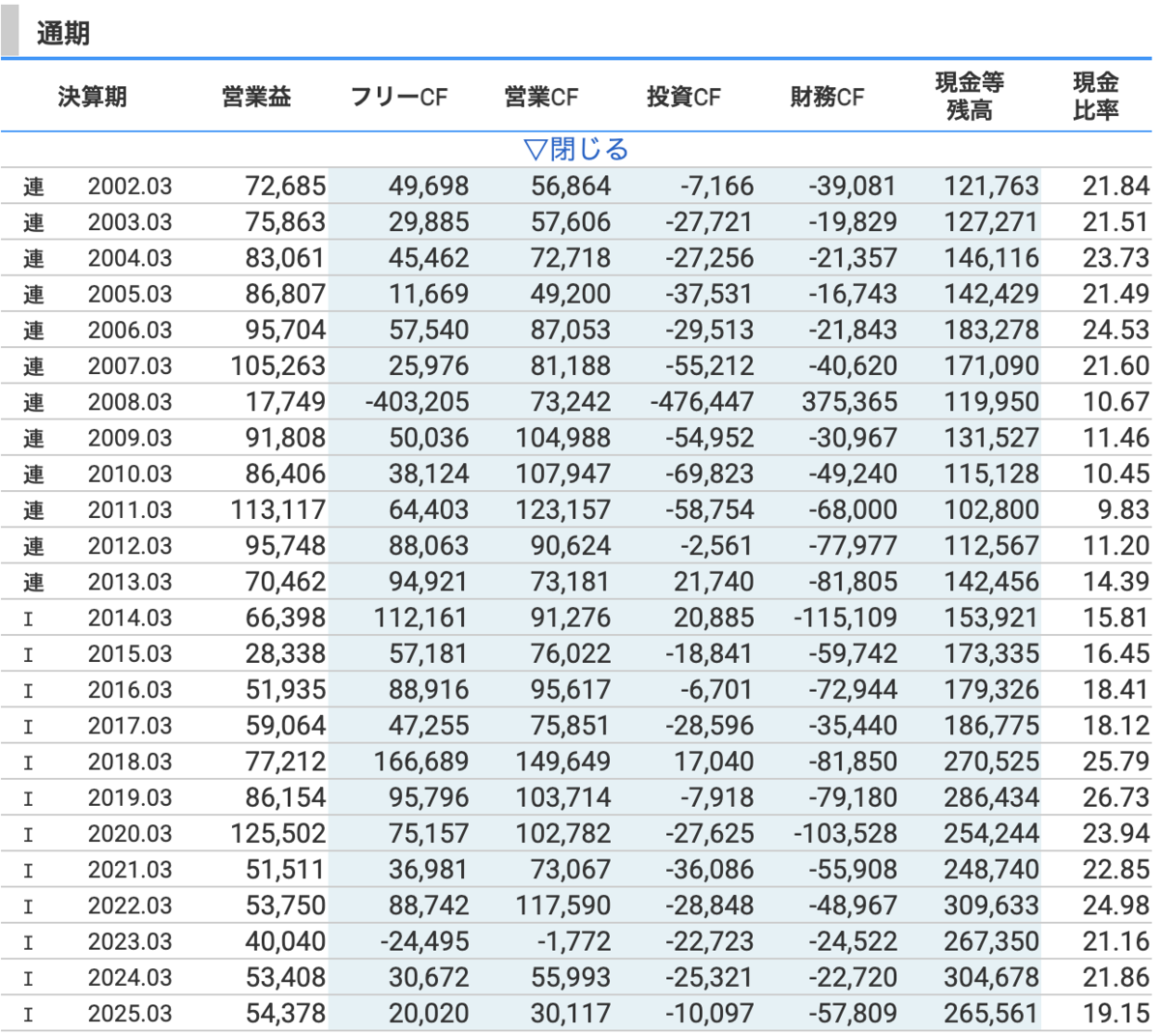

4506 住友ファーマ

株価は30年の中でも最低を記録したところから戻している段階。

自己資本比率がピンチ。

有利子負債返済優先し、無配。

この辺が改善してくるなら株価上昇を予想。なにせ30年で一番安かった。

しかし安い理由もあったはず。要分析。医薬品企業の比較を。

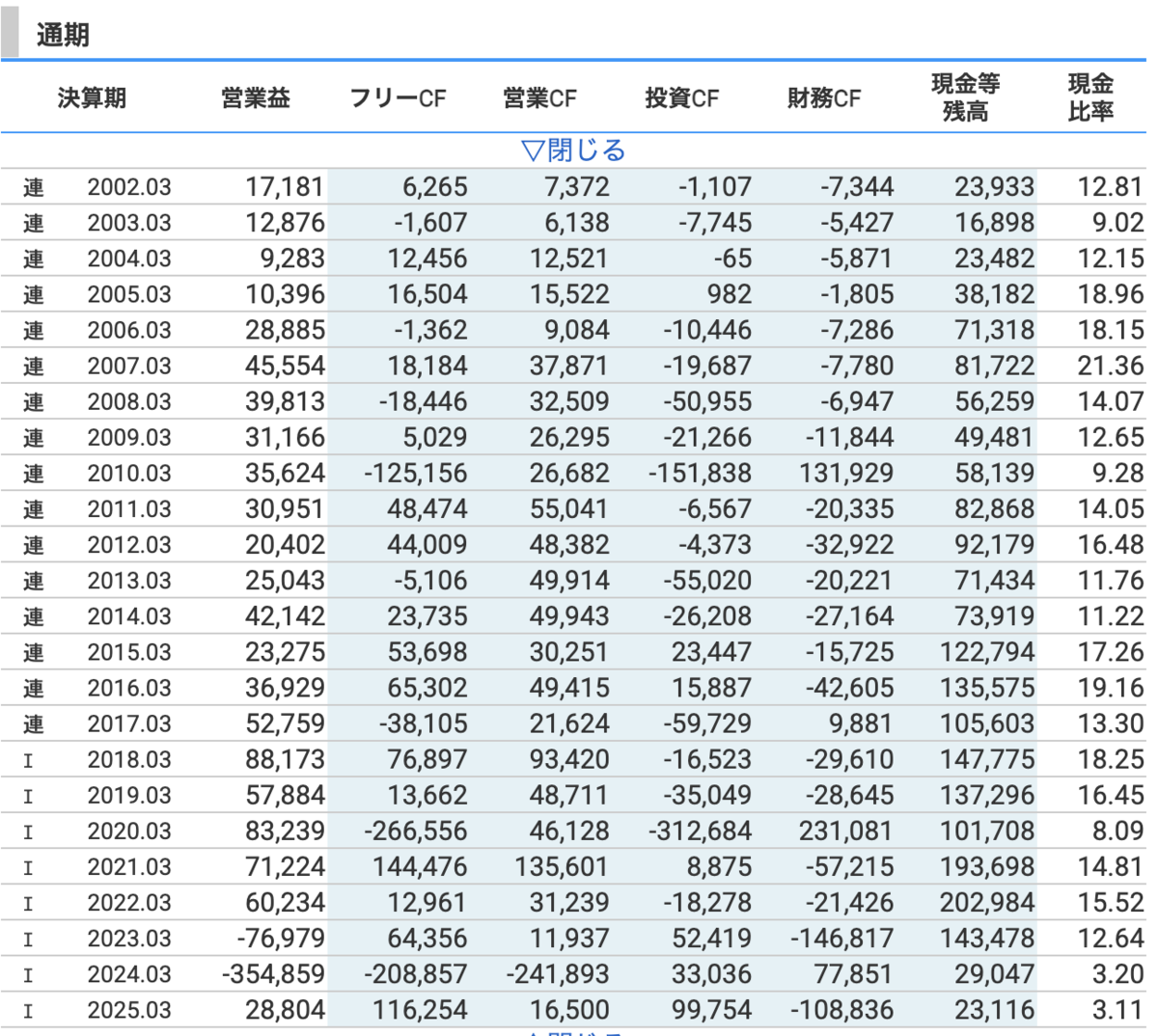

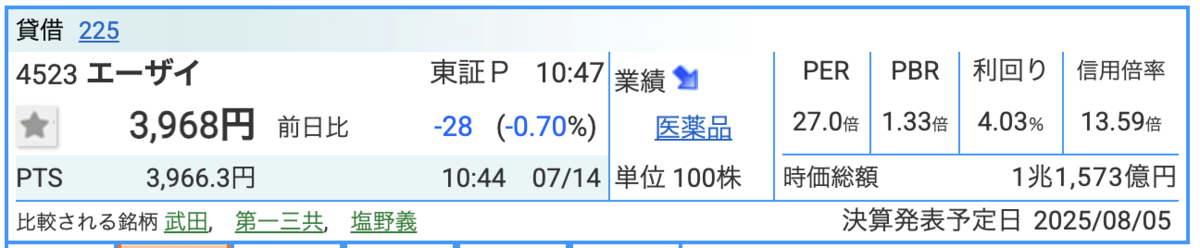

4253 エーザイ

自己資本比率は60%キープしており、悪くなさそう。

赤字転落が効いているか。1−3月期は赤字となっていることが多く、悪い傾向がありそう。それなら別に…?

上記2社より安定感ある印象。

株価は10年で過去最低。4000円→10000円のポテンシャルがある。

PER 20台は、この銘柄内では平均からみるとかなり低い位置。

財務は悪くない。ここまで下げるか?という印象を持つ。

PERは別に安くはない。増配もなさそう。

医薬品としてはアステラス製薬、エーザイが魅力的。

まだスケベ心段階。

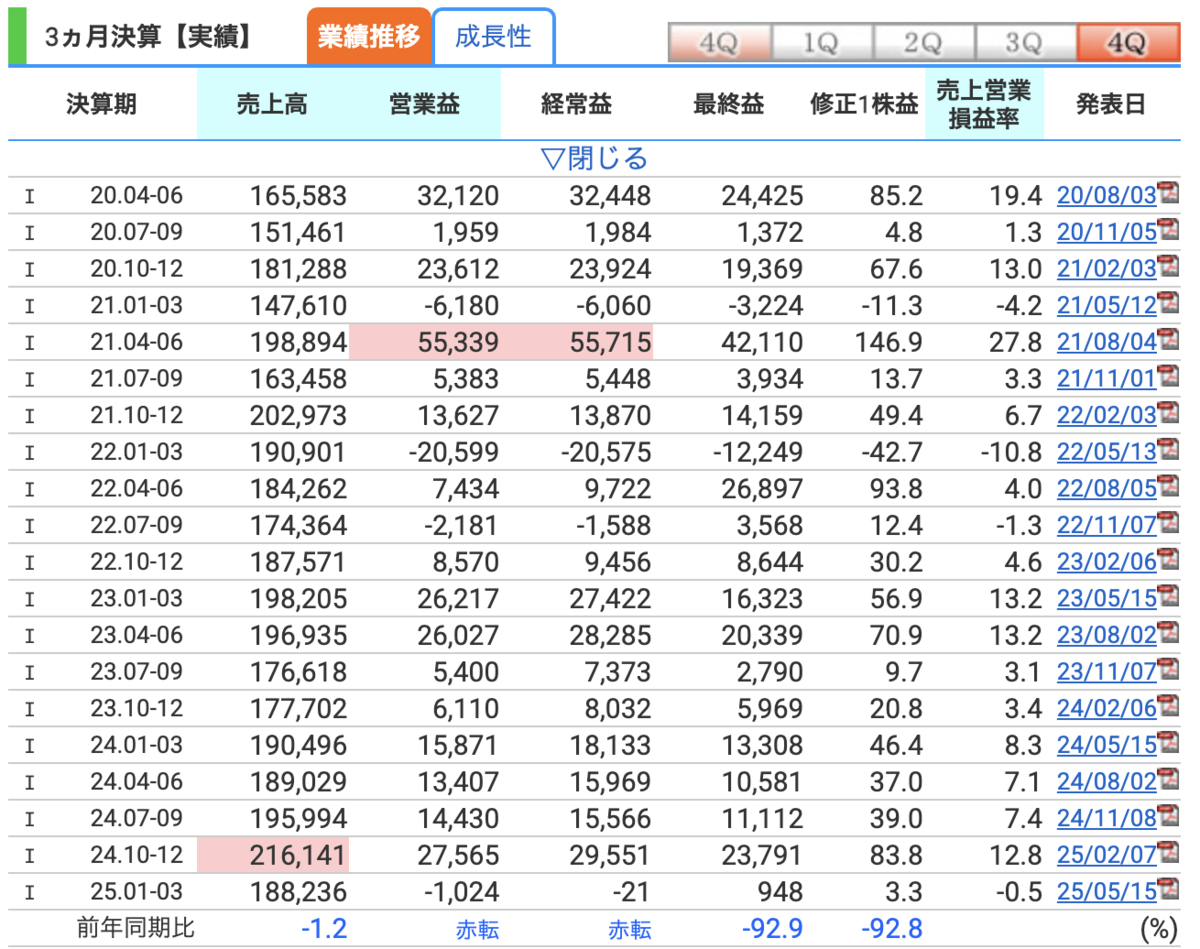

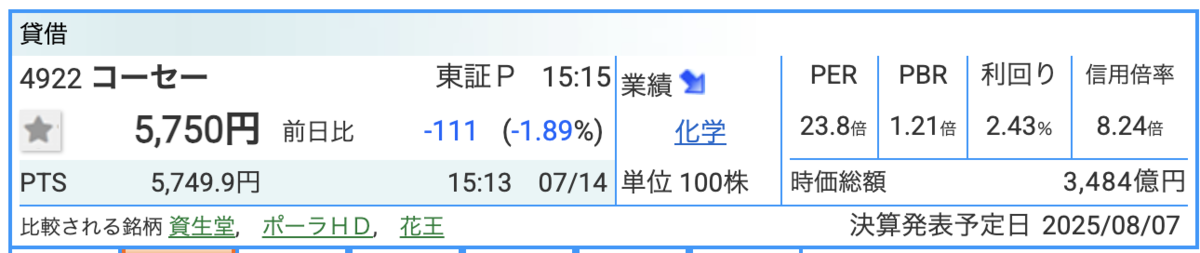

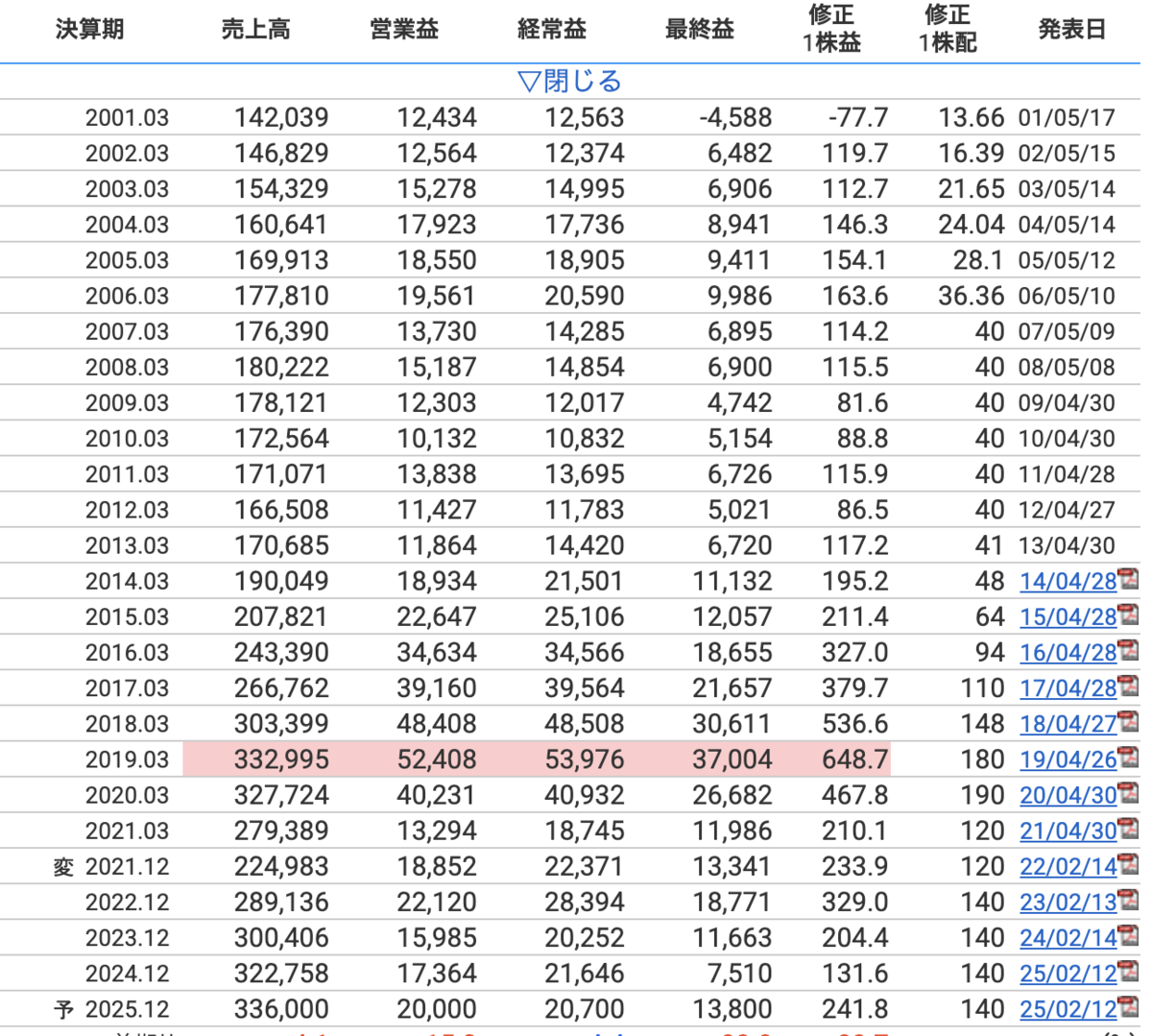

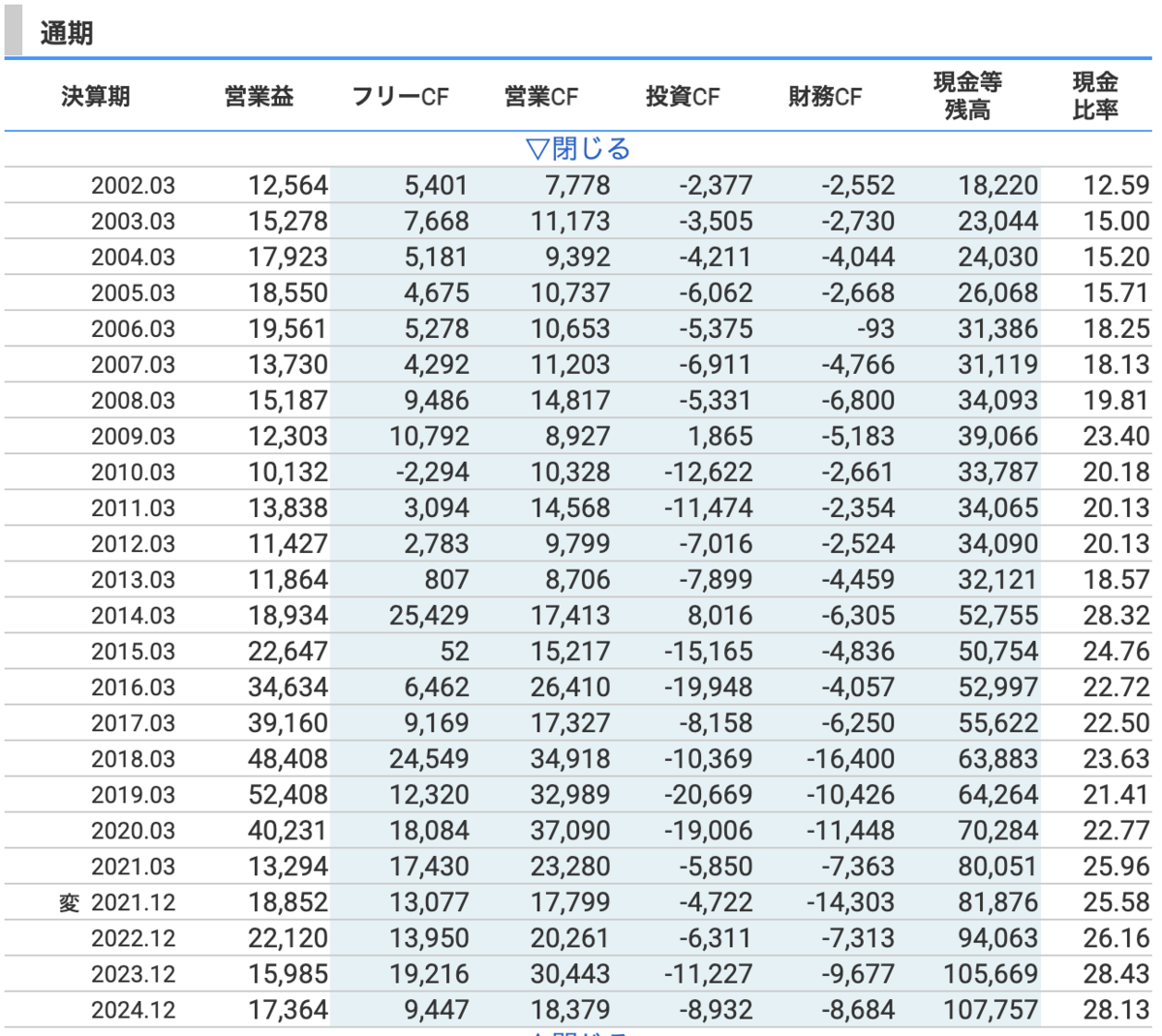

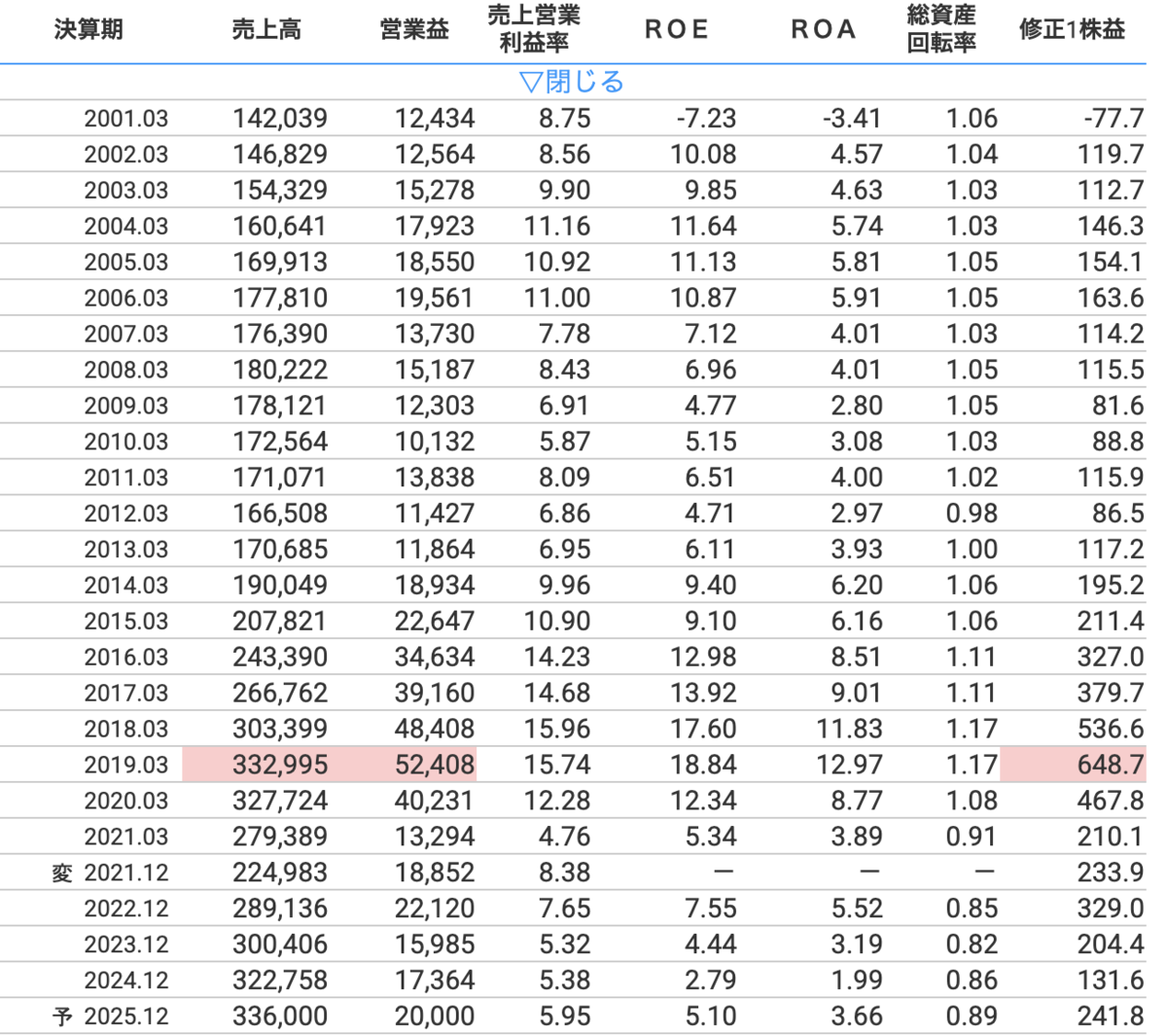

4922 コーセー

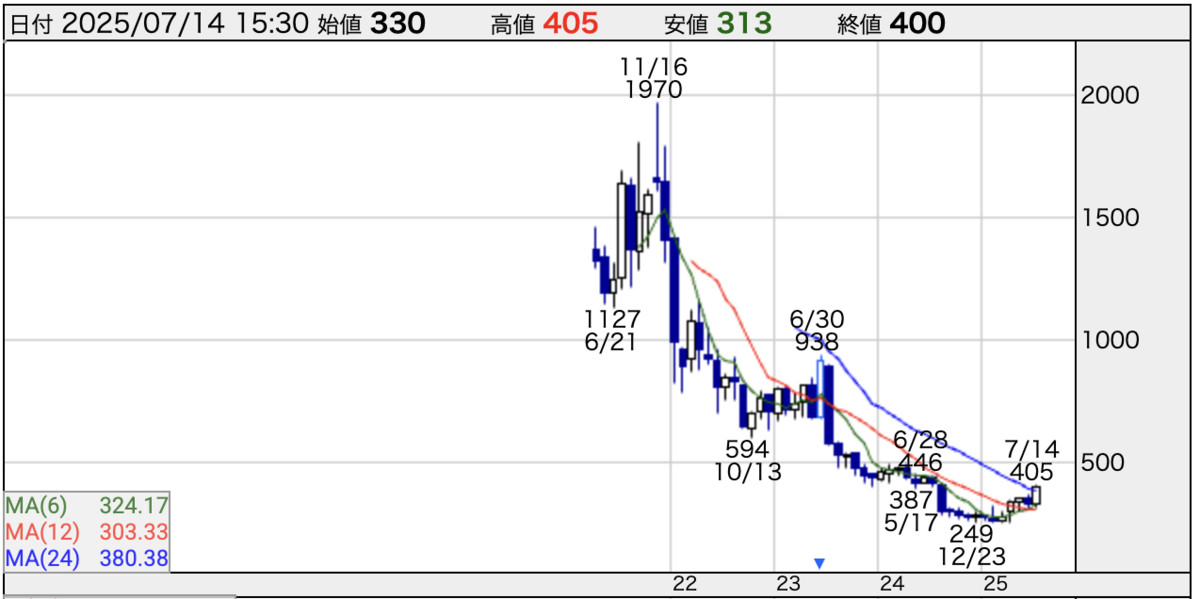

株価は大きく動き出した10年前の水準に戻った。

25000円→5000円向かっている。80%減。

コロナ後から収益性は顕著に低下。売上は3300億円をウロウロしているが、売上営業利益率の低下が著しく純利益は大きく下げている。

財務は良好。

化粧品は生活やインフラで必要でもないし、ものの良し悪しがわからないのでスルーが無難。

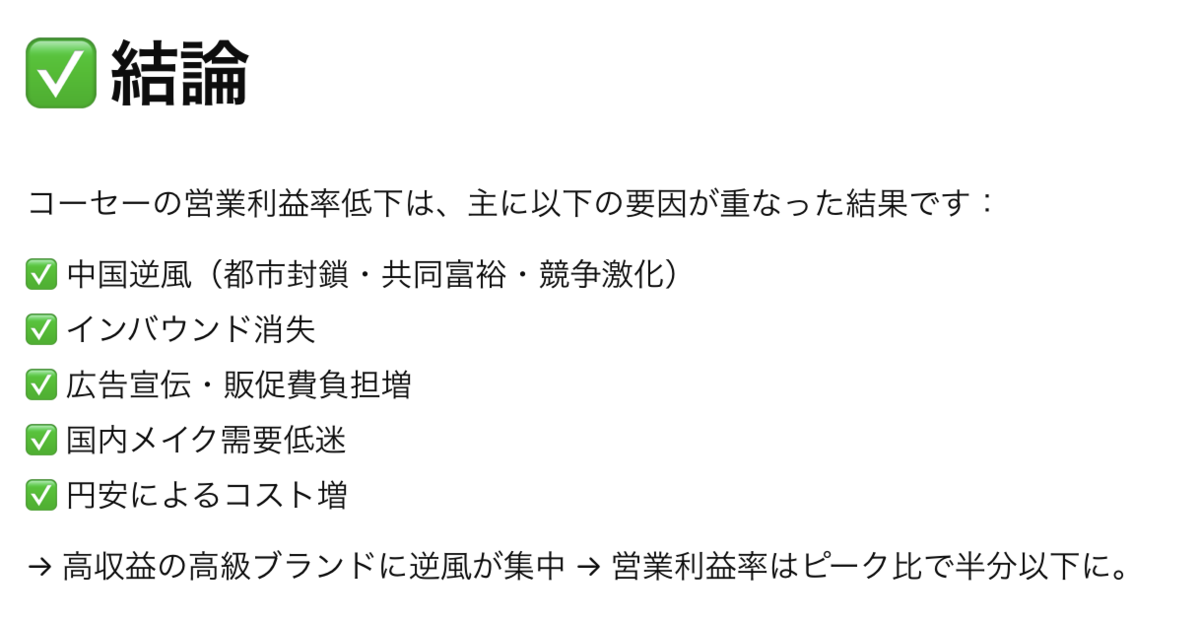

収益率が大きく下がった原因を調べるのが大事。

GPTに聞いてみると

なるほど。当てはまってそう。

ここからの逆転…?中国の景気も悪くなっていくと思われる。

これまでが株価高すぎただけかもしれない。ピンとこないのでスルー。

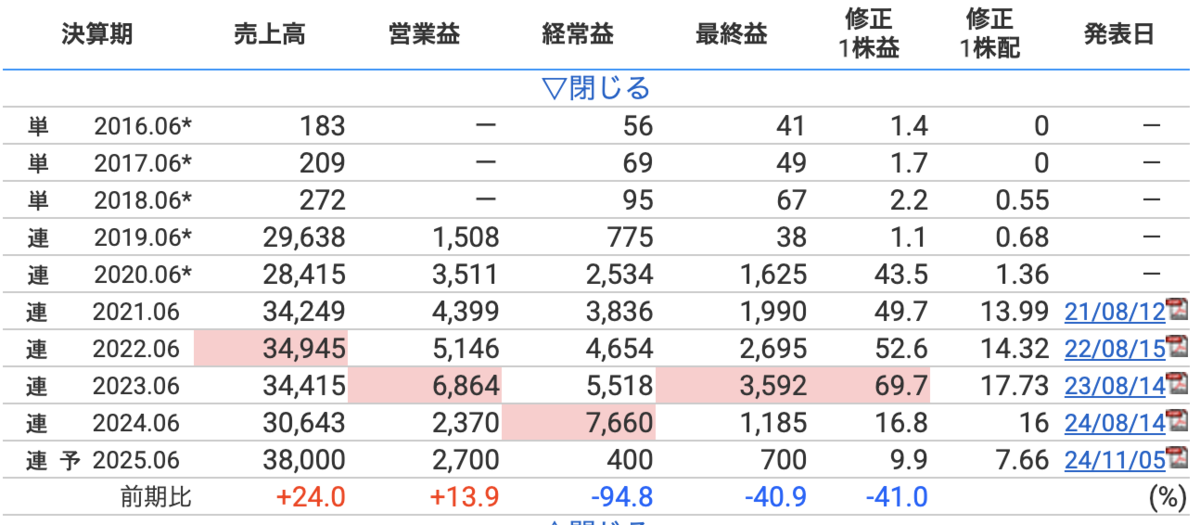

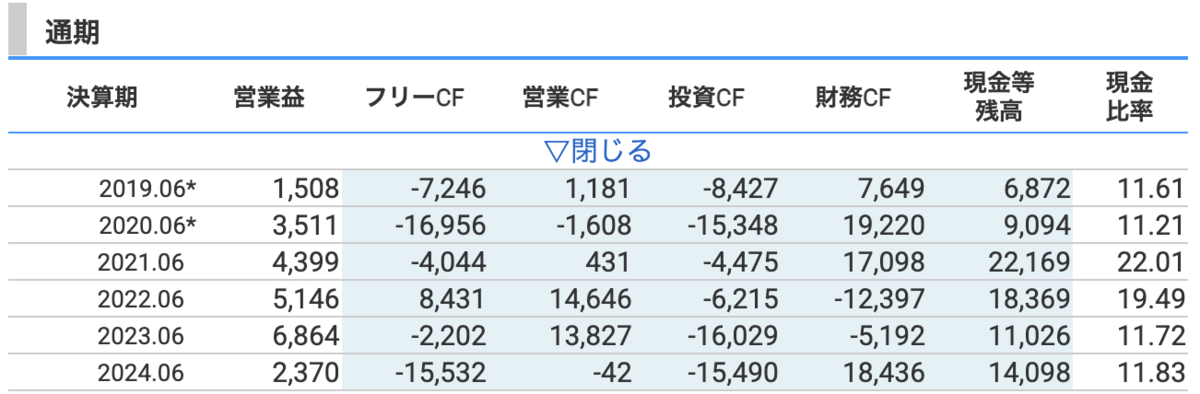

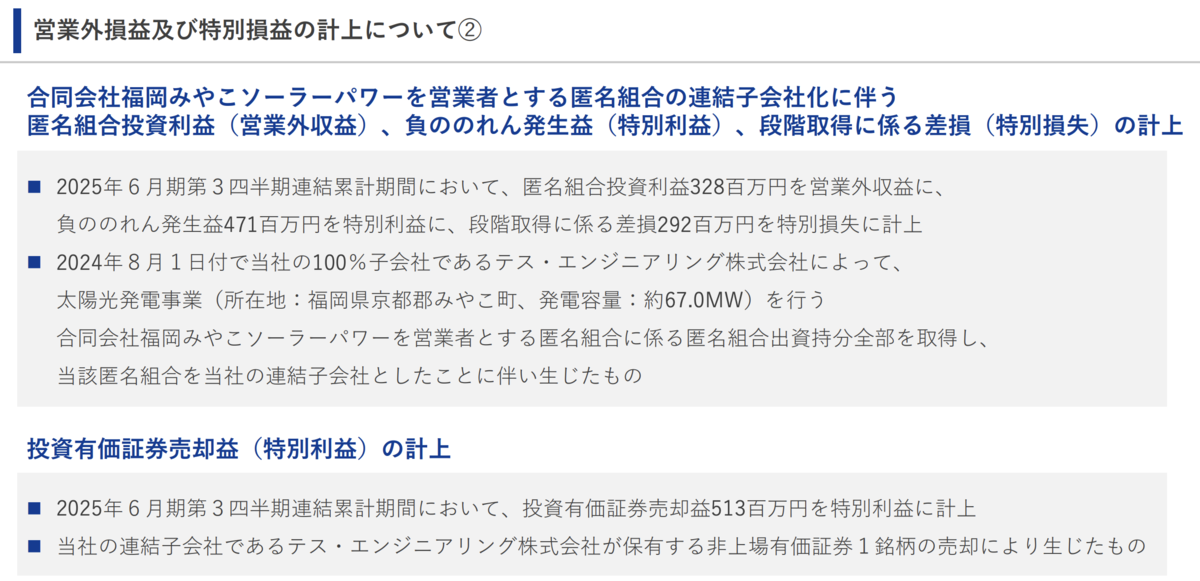

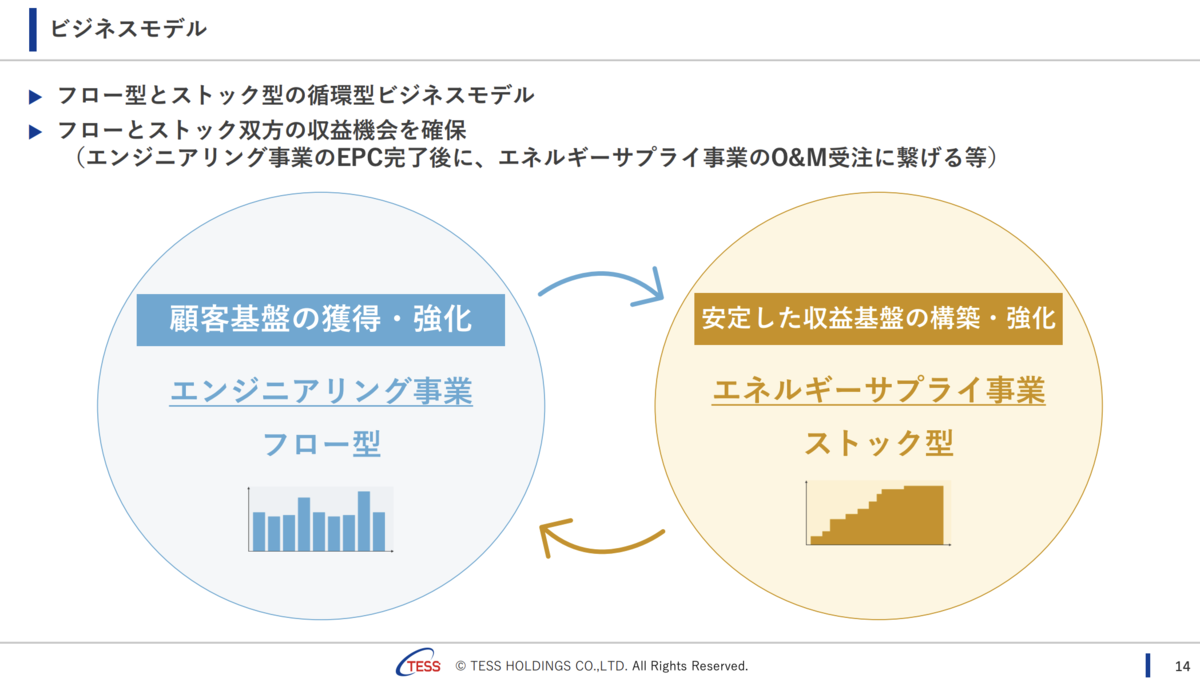

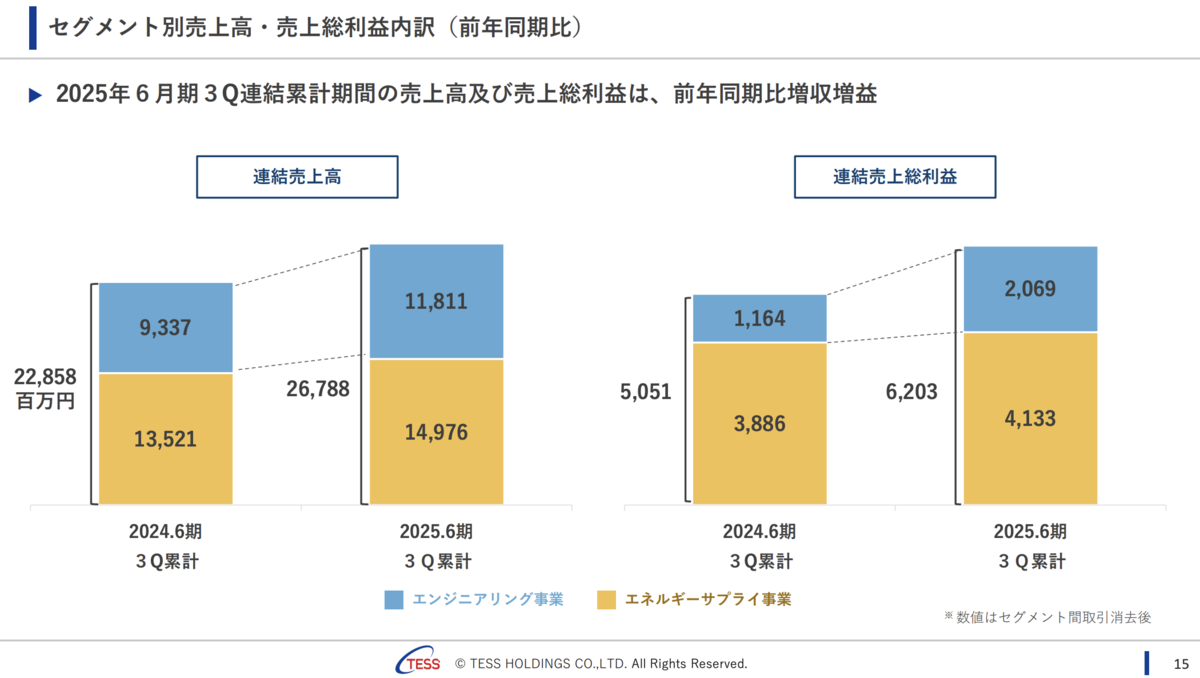

5074 テスホールディングス

こういうチャート、見飽きたな。。。

これをみても何も魅力的に映らないが

2027年の目標が営業益 64億円、2030年には134億円を目指す。

夢はあるが。

ストック優位のビジネスモデルがかなり魅力。それでいてPBR 0.65。

このビジネスモデルがうまくいくかどうかの分析が非常に重要

シェアは、競合との価格競争は、などなど。

太陽光関連で長中期的に利益確保できている企業を知らない。

蓄電池もダブルスコープなどが投機化して大変なことになっていた。

太陽光事業と蓄電池の組み合わせなので、これらを調べるいい機会になるだろう。

株探では魅力よくわからないが、四季報ではべた褒めだった。

夢のテンバガー候補。ここは調べる。

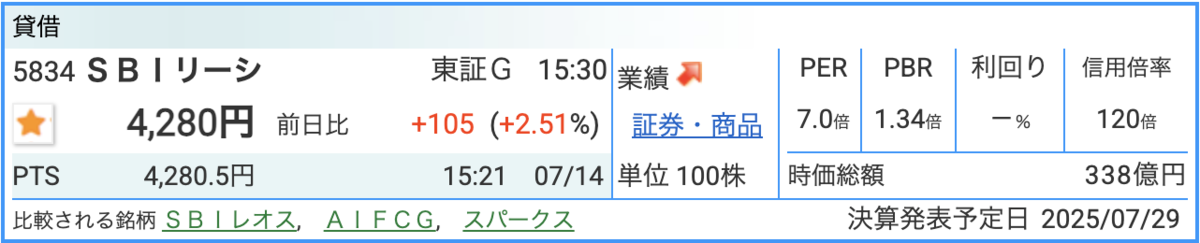

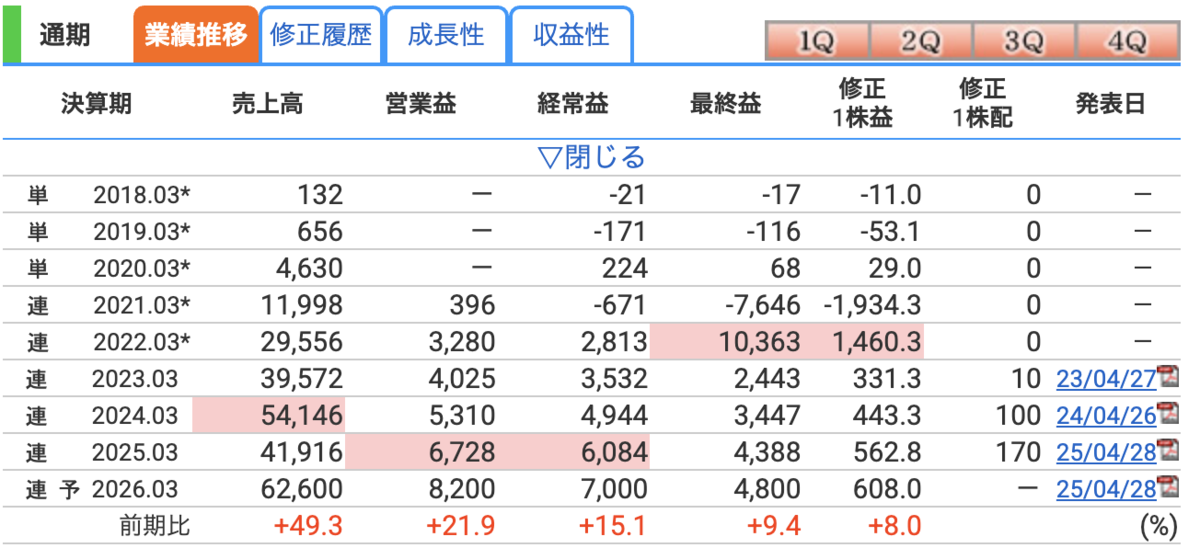

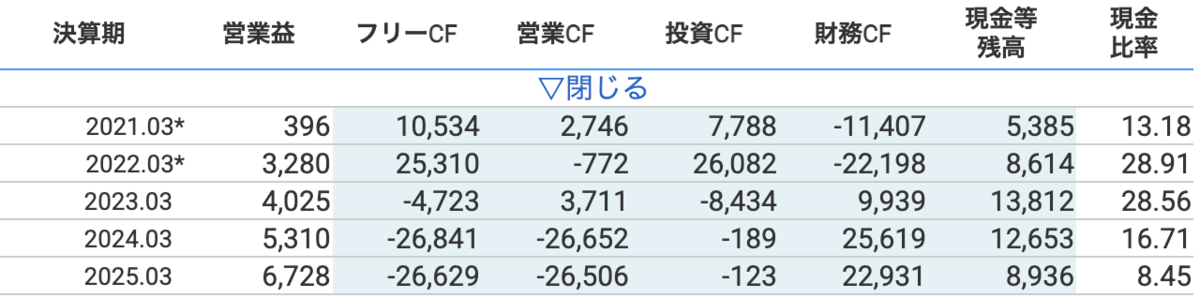

5834 SBIリーシング

飛行機、船をリースするというビジネスモデルに魅力。

と思ったが、そんなにシンプルではない謎のビジネスモデル。

このリース事業に投資する投資家を募って、投資商品を売っている。(?)

2500円くらいのときに目をつけていたが、ビジネスモデルが不明で手を出せないうちに4500円まで上がった。

飛行機、船のリースは需要間違いなくある。

PER 7。

しっかり調べたい。リスクは何なのかなど。

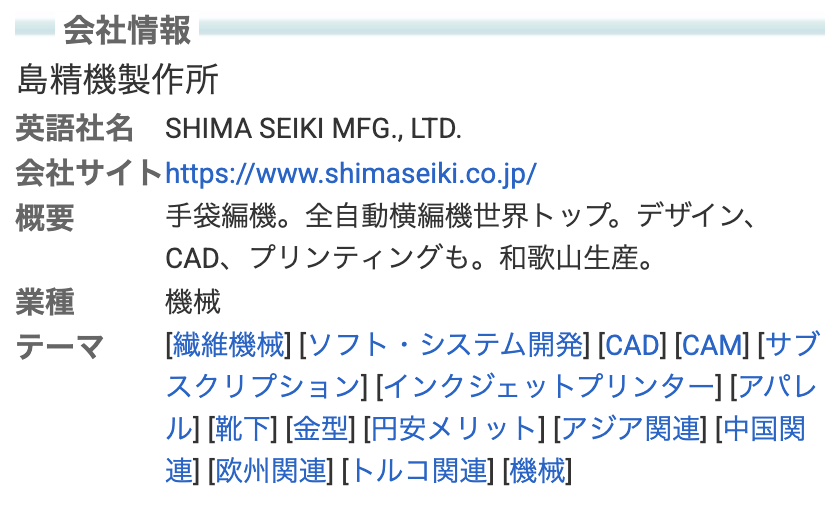

6222 島精機製作所

キャッシュが減ってきている▲

赤字が続いているが、予想は黒字転換◎

これは良さそう。

自己資本比率は高い。出血多量で致死量という感じではなさそう。

自己株買い◎ 配当性向40%◎(大丈夫か?)

黒字転換が鍵。

手袋から出発し、横編み機の世界首位というニッチさ。

海外比率 83%と、輸出企業。インド毎年倍々成長。

四季報では、受注残が前期比 +67%の73億円で【浮上】と。

また、【設備投資の端境期を脱し】とある。シクリカル。

「赤字」「黒字転換」「端境期終了」「受注残高大幅増加」これでも株価は低迷継続。

大本命感。

週足はこんな感じ。

まだ下げトレンドにあるが、脱出を試みている段階。

ニッチは横編み機がどんなものなのか。シェア、海外のどこか、効率性など調べたいことたくさん。

手を付けるならまずここか。

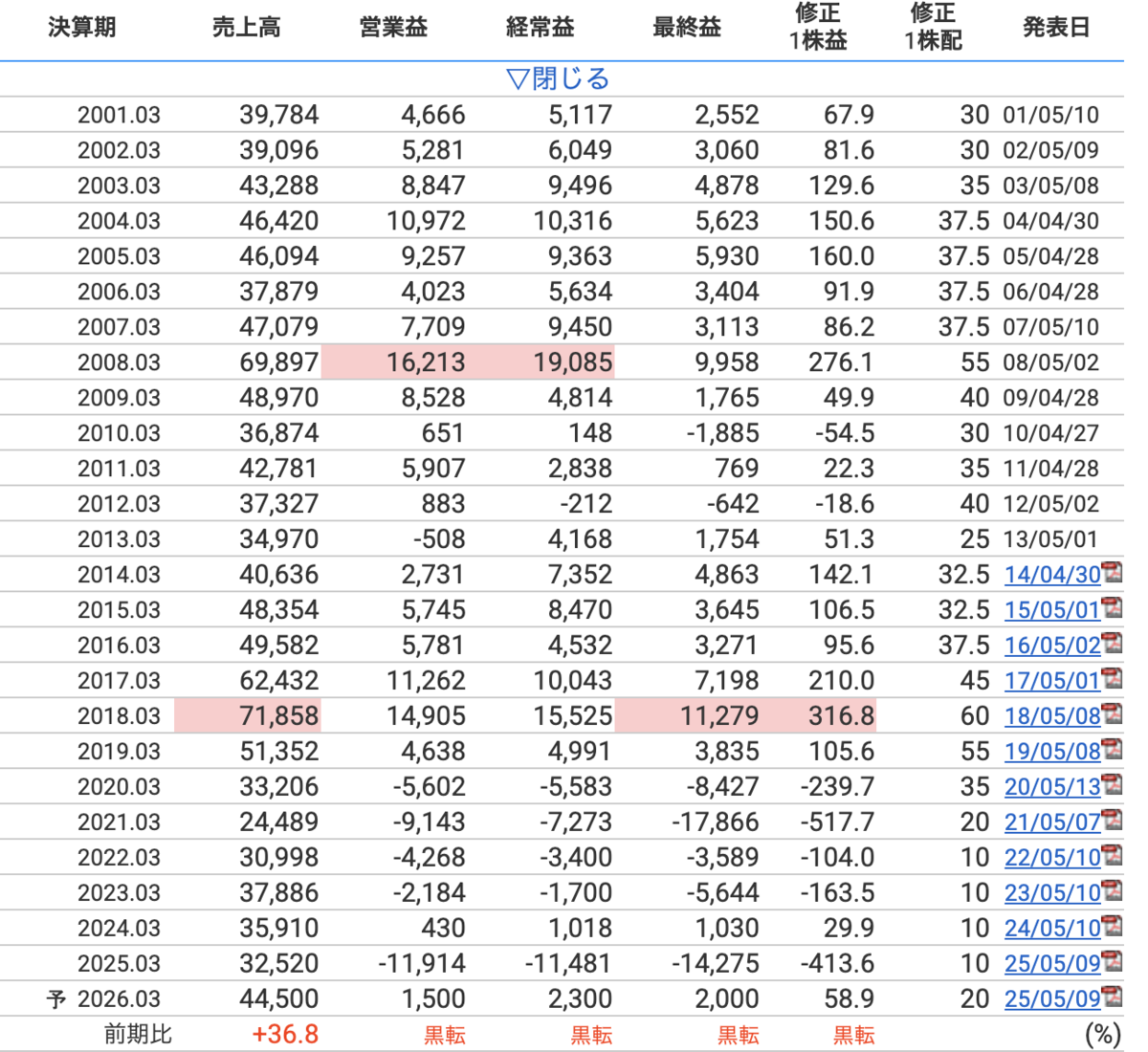

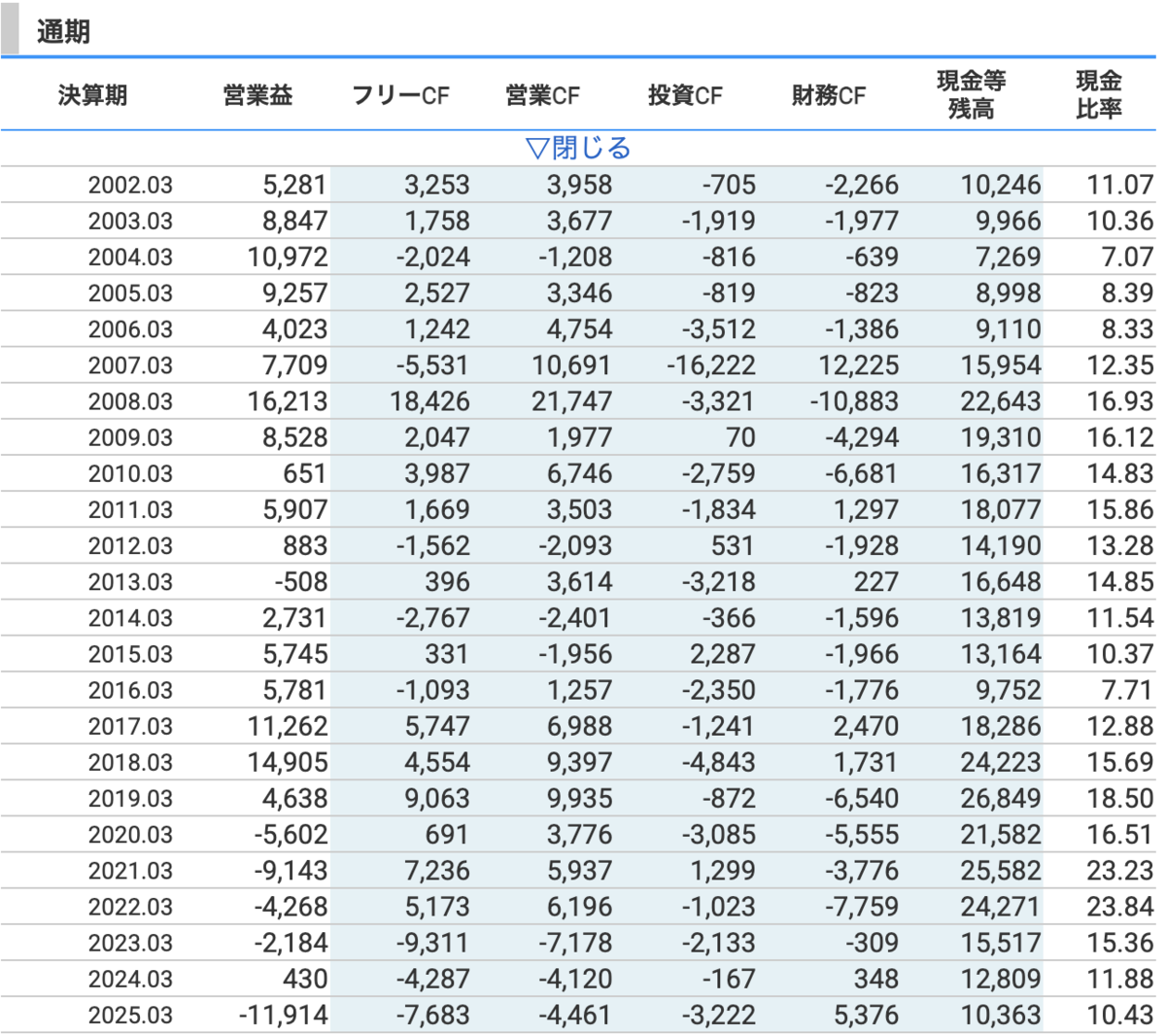

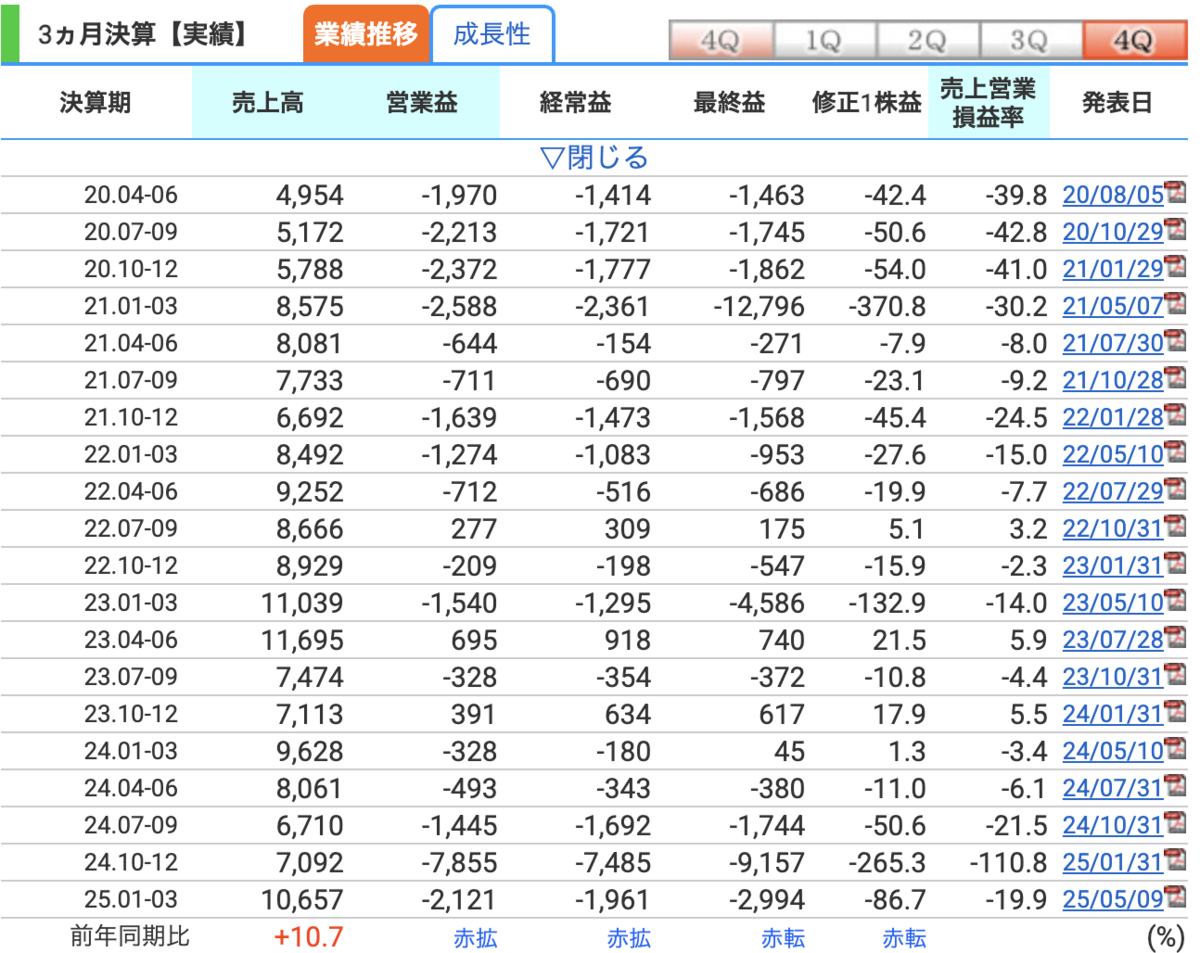

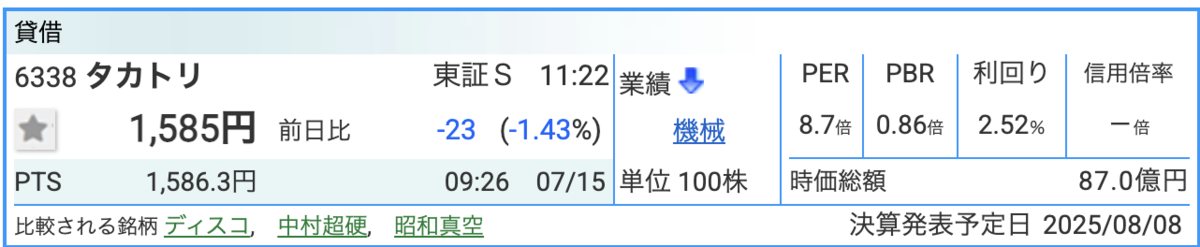

6338 タカトリ

精密切断加工器のグローバルニッチ。

グレアム指数割安 海外74%

営業利益率が高い!◎

チャートは最高値から90%下がった。PERはその高値で25-35くらい。

今は間違いなく安い。

自己資本比率63%◎ 剰余金積み上げ◎ 配当は40円維持。利回り 2.54

増配余地◎ ポイントは業績の維持・改善と還元意識あるかどうか。

維持できるだけでも良いだろう。

分析優先候補。

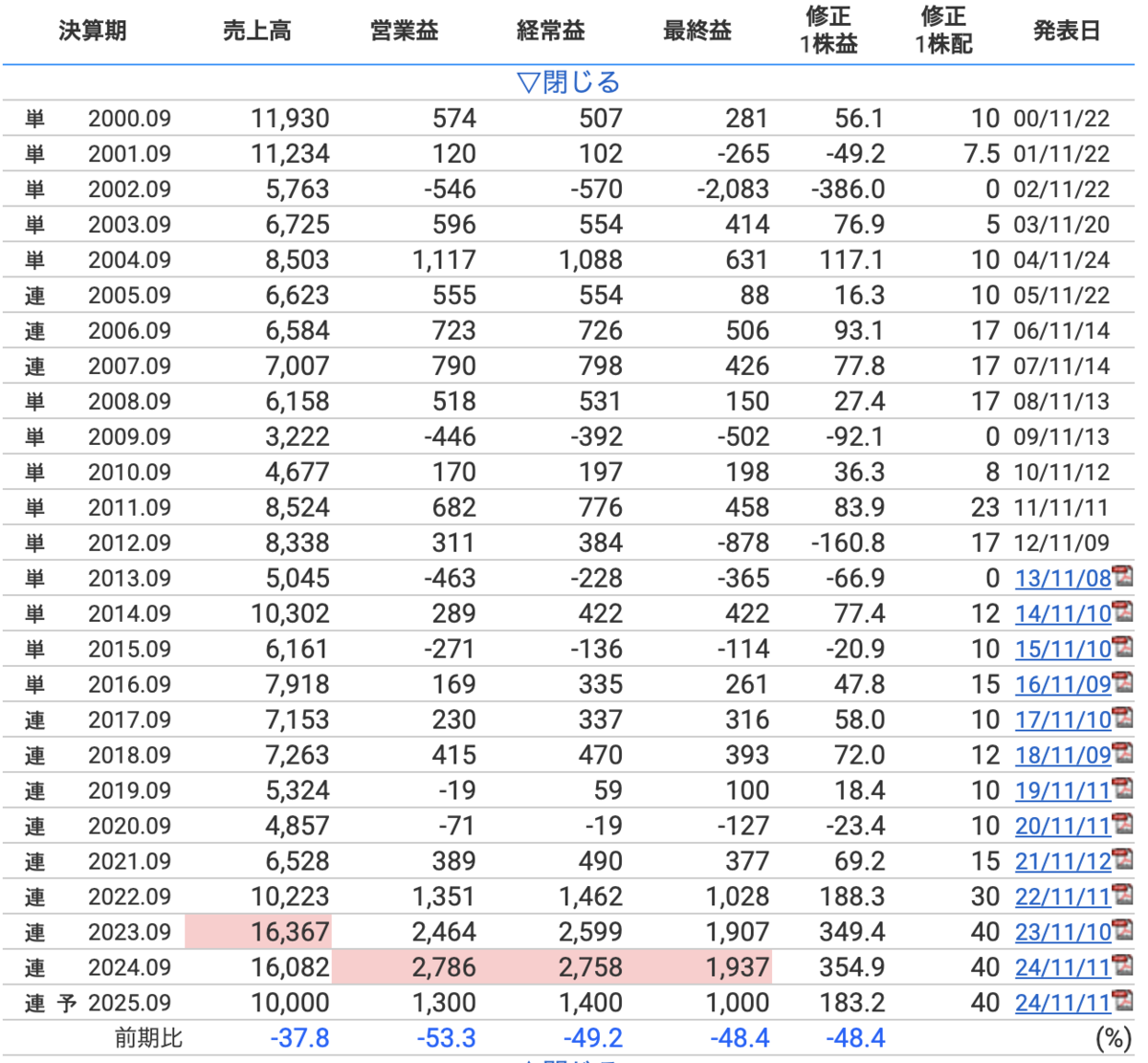

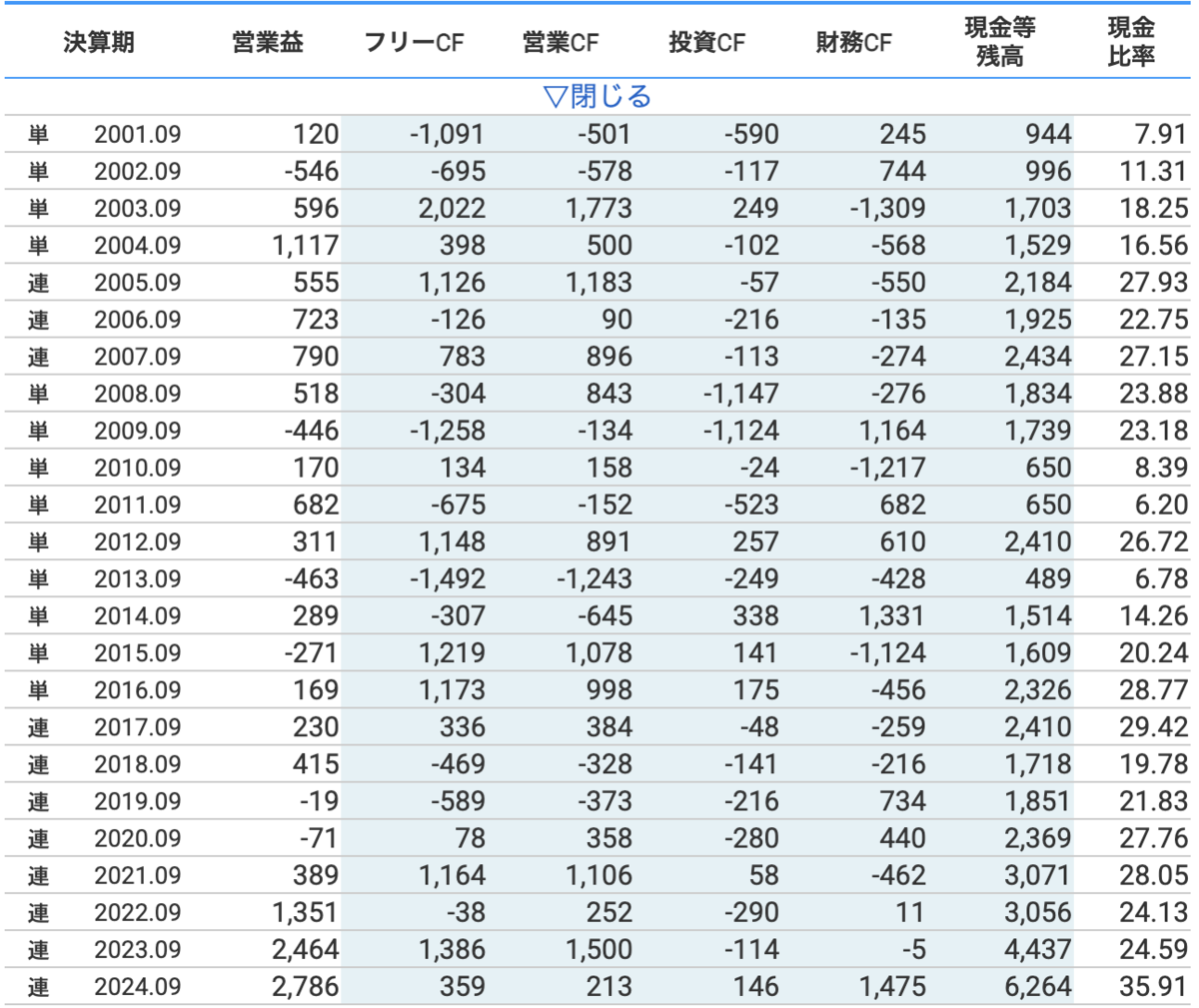

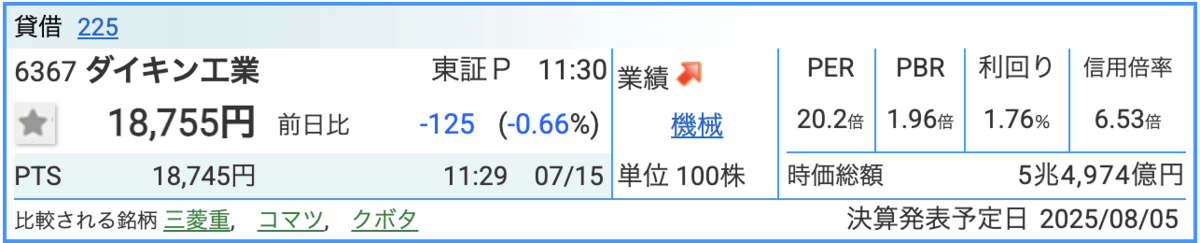

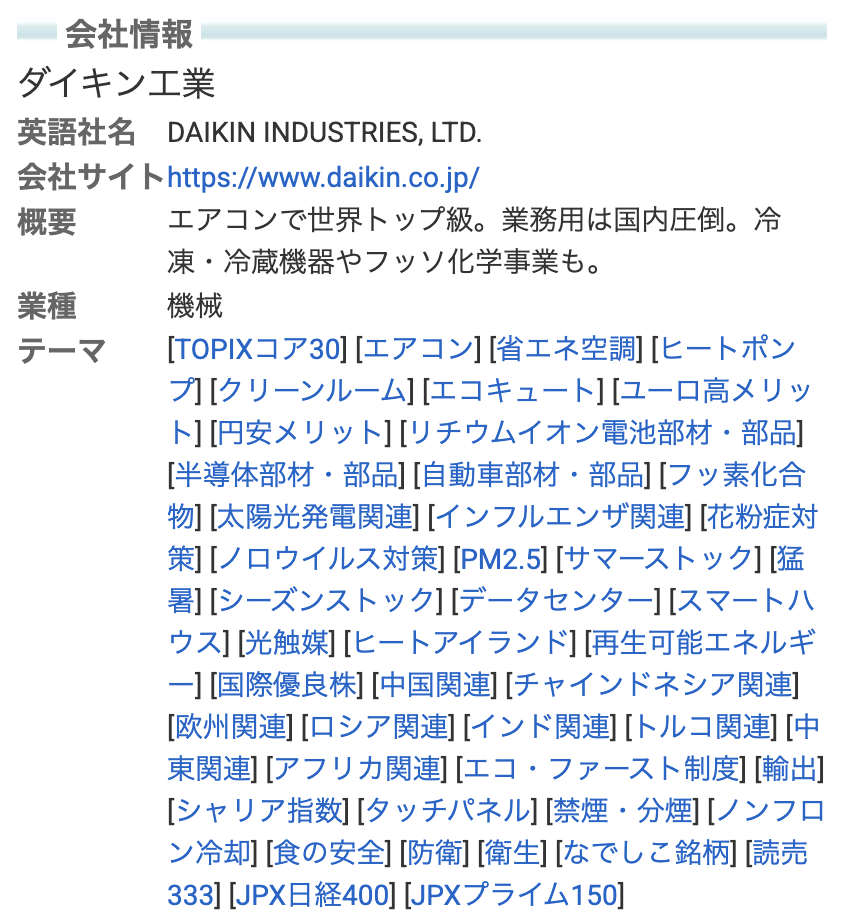

6367 ダイキン

業績は順調。

高値から50%下落している。◎

グレアム指数は安くはないが、落ち着いた。高値ではPER 30-40だった。

エアコンの世界首位級。国内の業務用圧倒的。25年中経目標は大幅未達。利益5000億目標だった。5月からインドネシアのルームエアコン工場稼働。周辺国含めた市場拡大に対応。

データセンターやら温暖化やら、市場のエアコン需要は旺盛。

目標が高かったようだが、業績としては堅調にいきそう。予想上回ればラッキー。

分析価値あるが、安くはないので注意。

もっと割安で上げそうな銘柄はある。が、現PER 20は過去の数値からみても安い水準。

狙い目であることは変わりない。

6387 サムコ

電子部品製造装置。

グレアム指数は安くはない。

高値7000円から2000円まで落ちて、現在3000円。

業績は順調に見える。最高益◎ 財務良好◎ 増配◎

PER10台はPER推移水準としては安い。

が、半導体はお腹いっぱい。。。もっと安いところありそう。

テラプローブが最近元気ない。

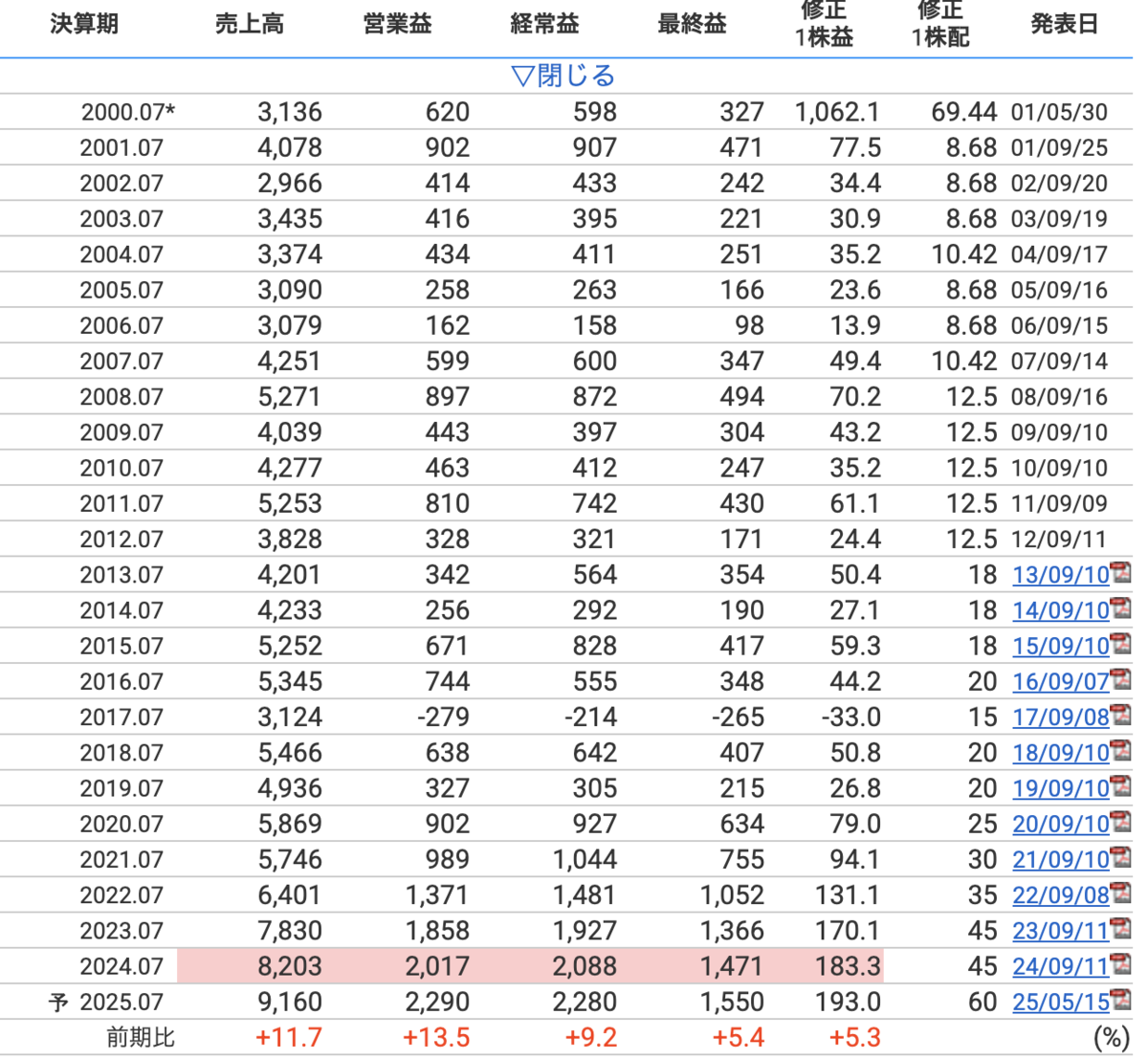

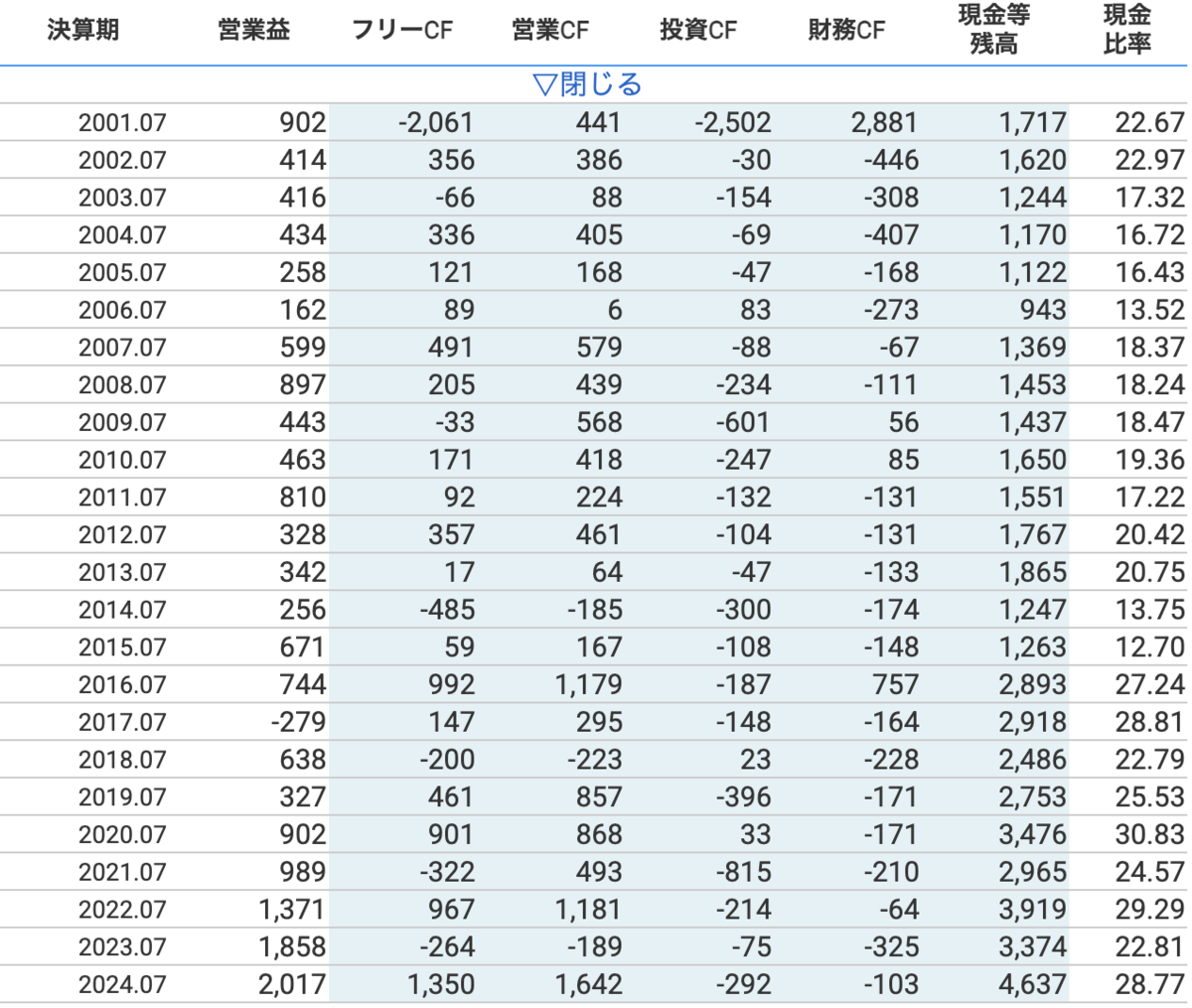

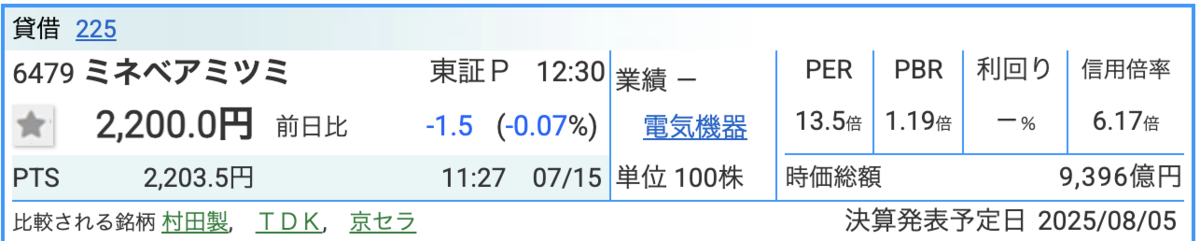

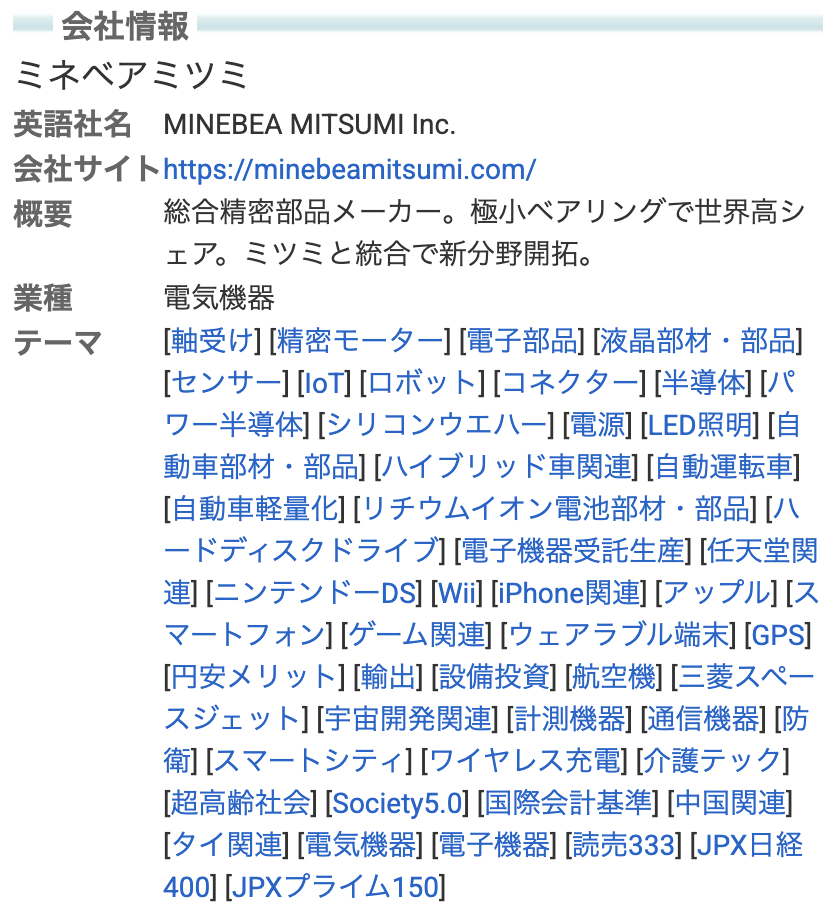

6479 ミネベアミツミ

売上の伸びが凄い。M&Aしてるか?

極小ベアリングの世界高シェア。

ベアリングは、自動装置やロボットなどで使われる。

需要は旺盛な印象。

財務◎ 資本積み上げ◎ 設備投資重要。

増配傾向◎

PERは成長性や安定性からみると安い印象。

平均PERも10年で15くらいなので、収益からみた株価は特別安い感じもない。

安定性、製品需要、チャートの底っぽさの組み合わせが魅力。

分析してないが、パット見は少なくとも割高ではなさそう。悪くない

が、もっと割安銘柄はある。PER 10とかならかなり興味深い。まだ下げないだろうか。

週足からは下降トレンドからの転換な動き。

損切りライン1750円で買ってみるのはありかも。テクニカルだよりの投機要素。

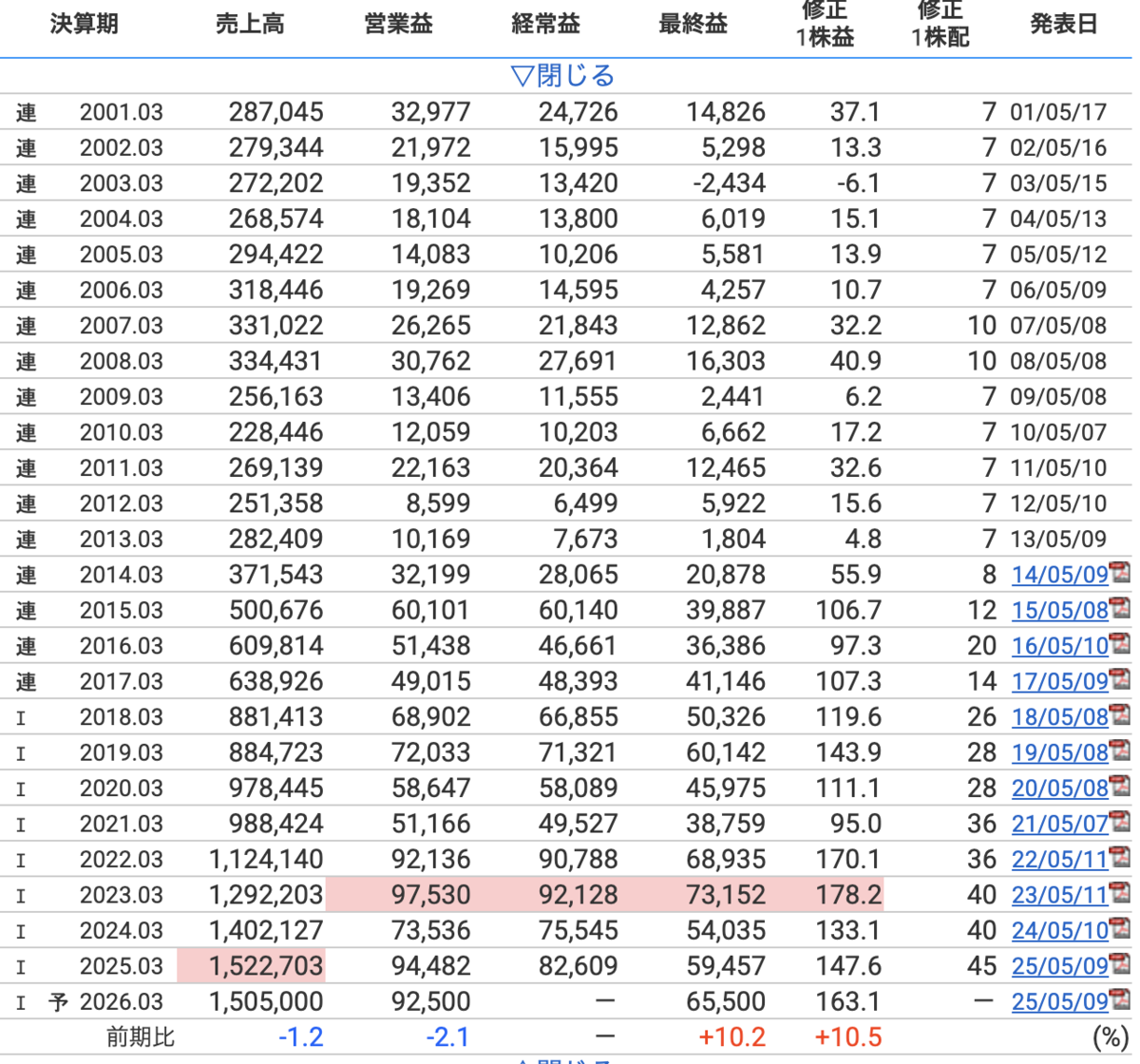

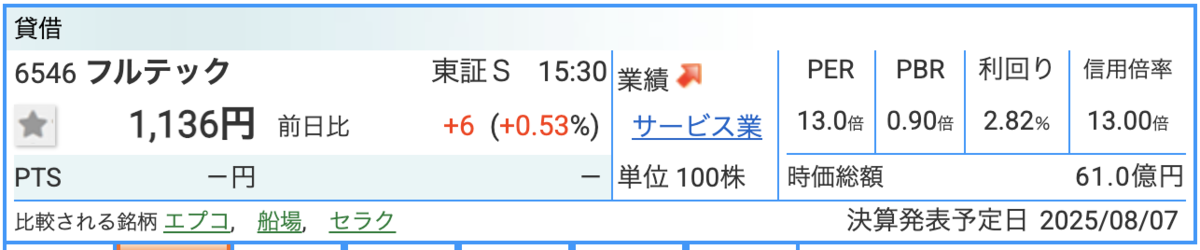

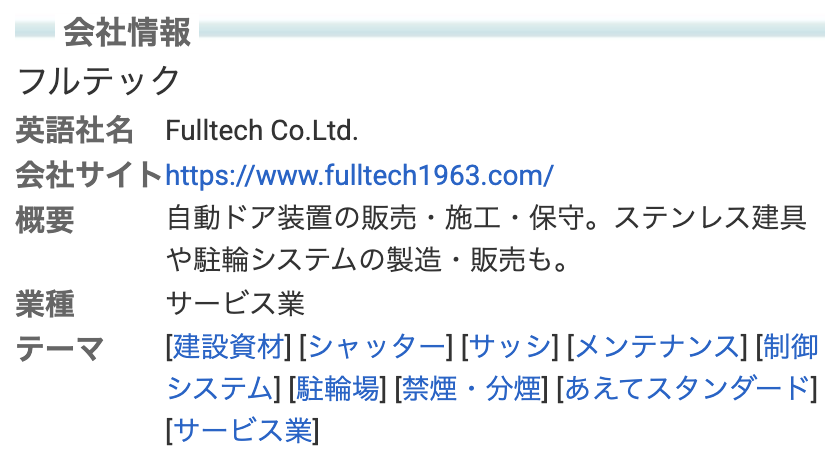

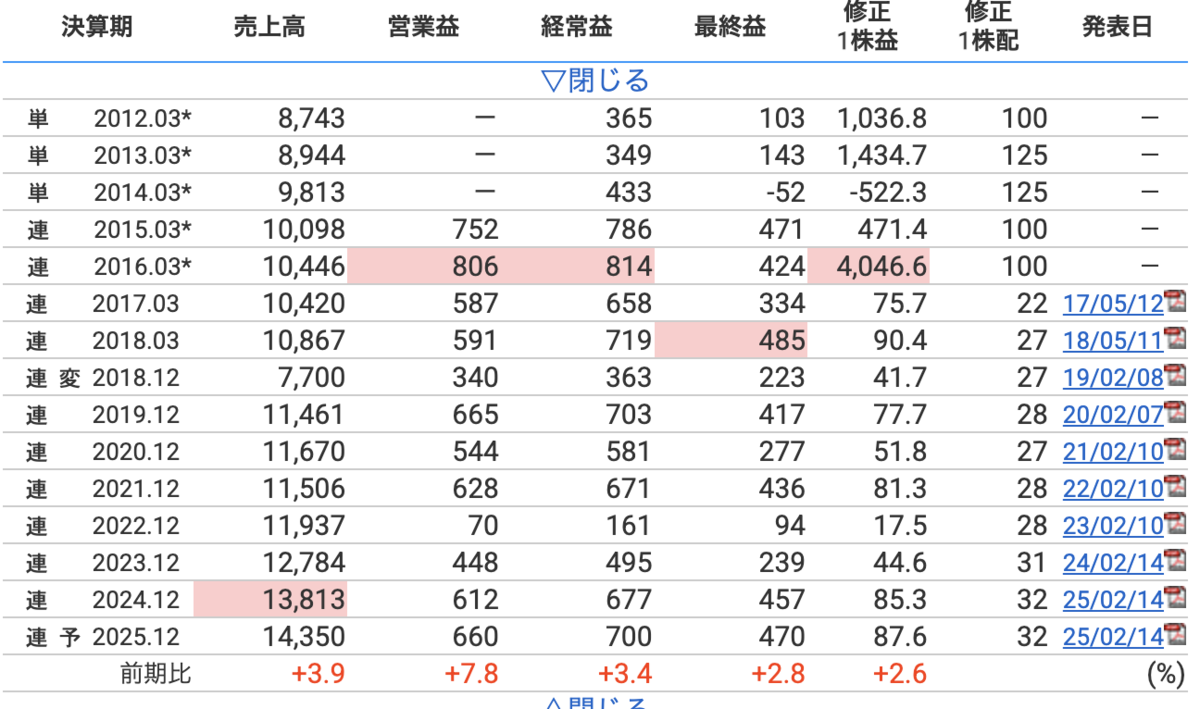

6546 フルテック

自動ドア開閉装置の販売、施工、メンテナンス。

メンテも着実増とある(ストック性◎)

自動ドアはリニューアルなどある様子。エントランス全体のリノベ受託も推進。

30年度までに中部・西日本へ進出計画。札幌の会社。

株主は社長やその家族。オーナー型◎

グレアム指数 11 △ PBR 0.9 ◯ 増配傾向 ◯ 財務 ◎

エリア拡大で横展開となり業績増加予想も立つ。

営業利益率は4%台 △ 赤字ほぼなく安定感 ◎

競合他社との差別化がどうなされているか調べたい。保有したい企業。

分析優先度 中〜高

株価下の方にいるが上がり始めている印象。急ぎ目で

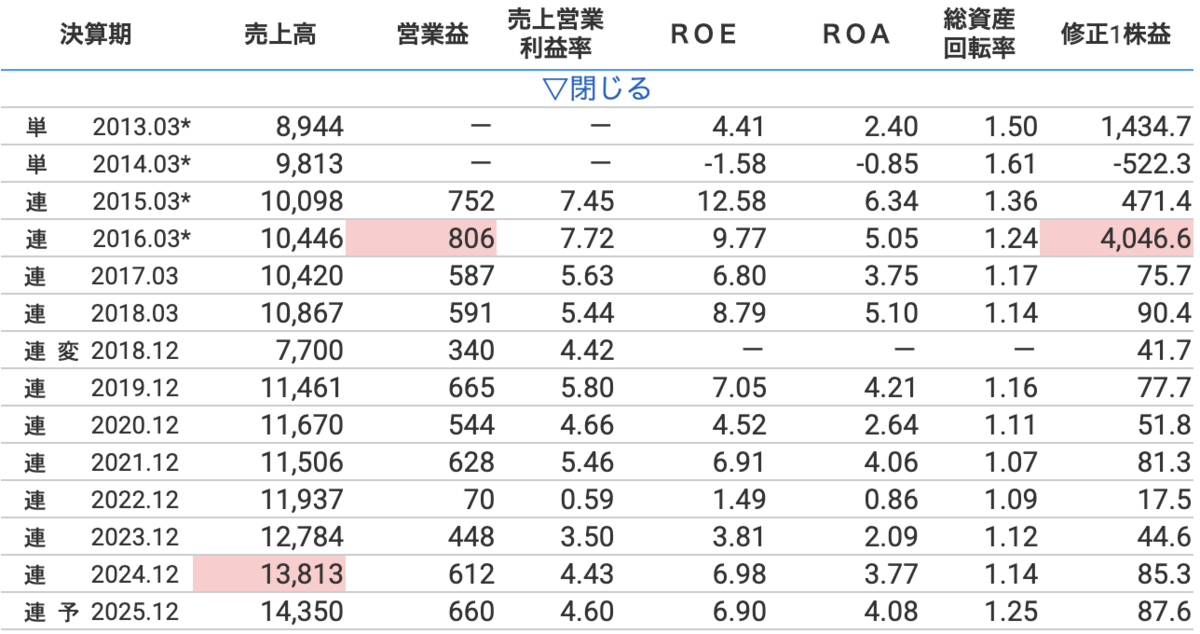

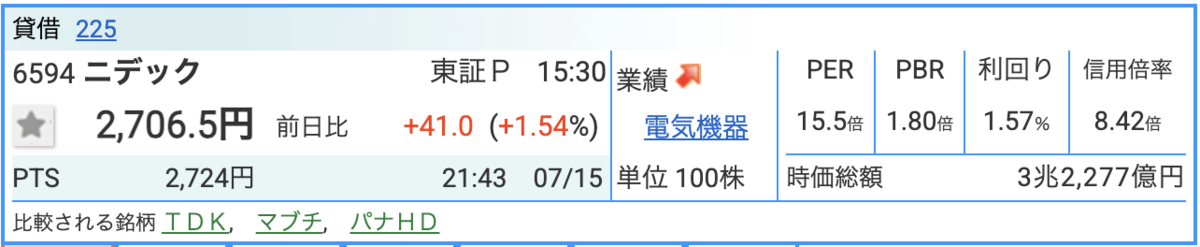

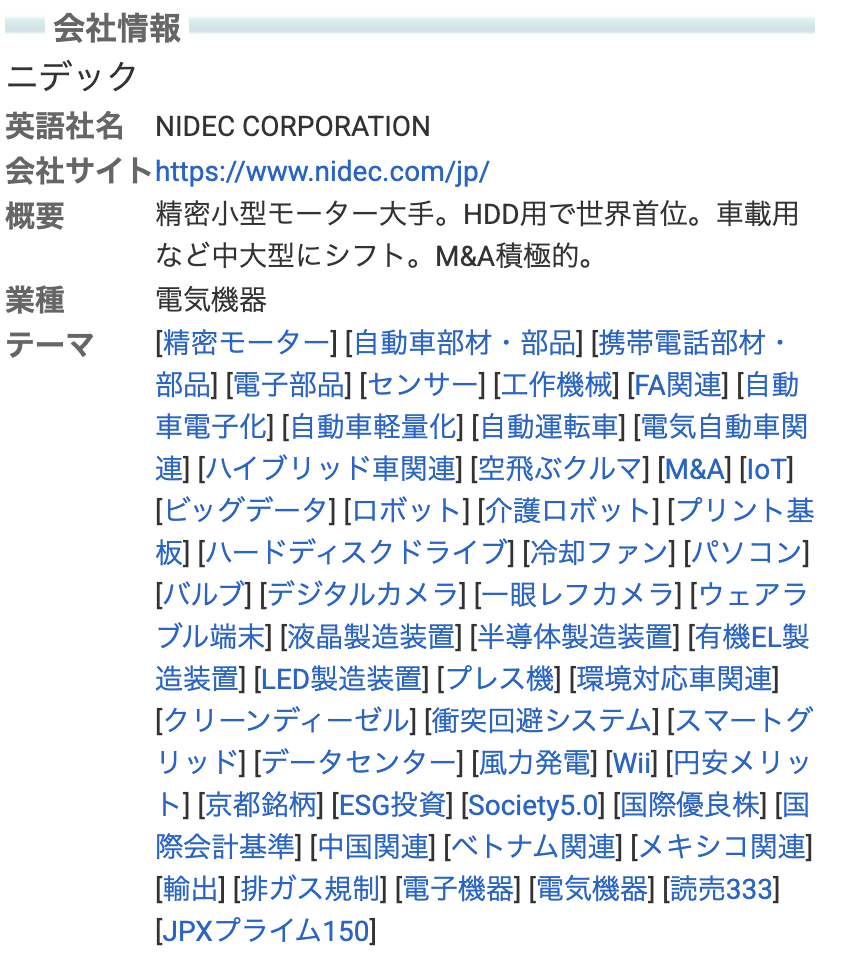

6594 ニデック

優良企業だが、かなり下げた。7000円→2500円

だが最高益。連続増配。平均 PER 34が現在 PER 15.5 ◎

財務大丈夫 ◎ 10年以上連続増配 ◎

利回りは 1.57% 増配余地 ◎

ロボット、FA、ドローンなど小型モーター需要は強そう。HDDも高水準とあるが、HDDはシクリカル要素あるため注意。

赤字なし、しっかり成長の優良企業。

優良なのに底っぽいところが非常に魅力的。あり。

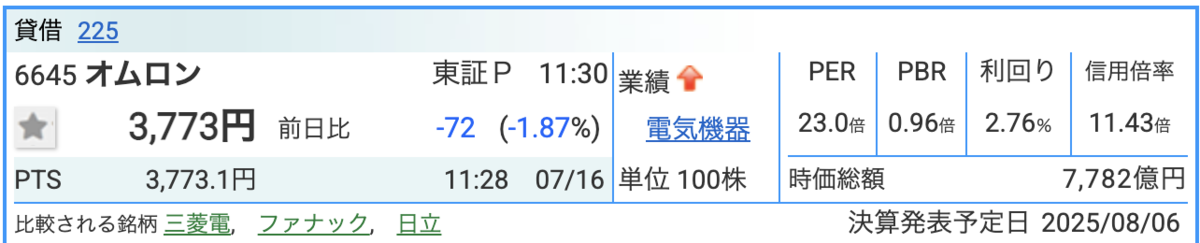

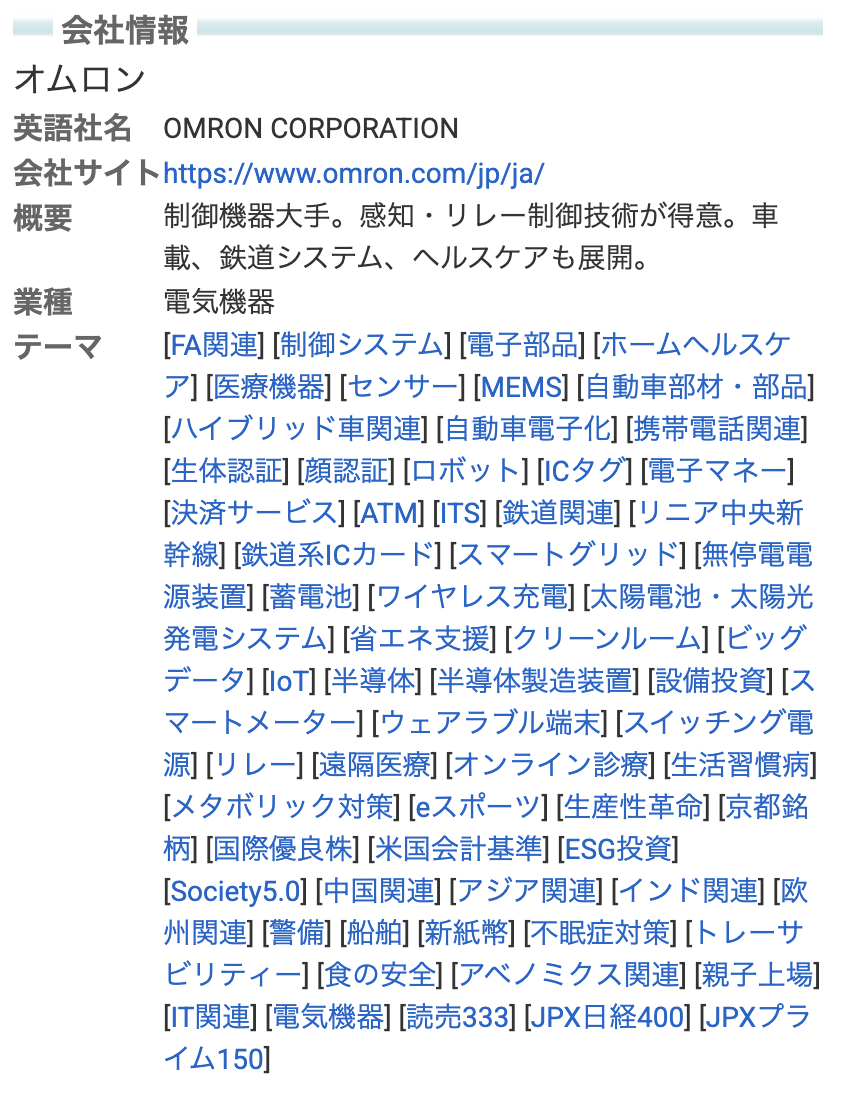

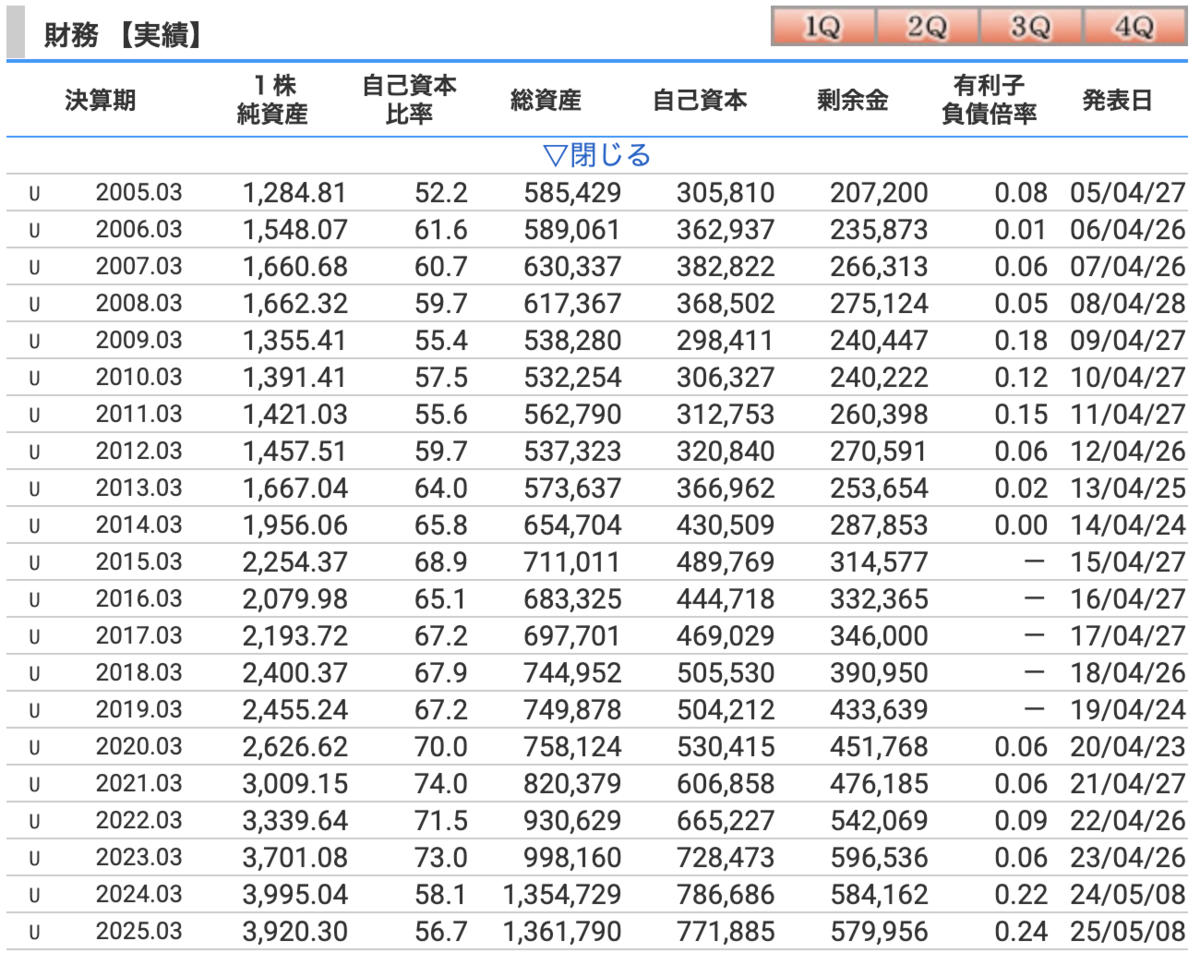

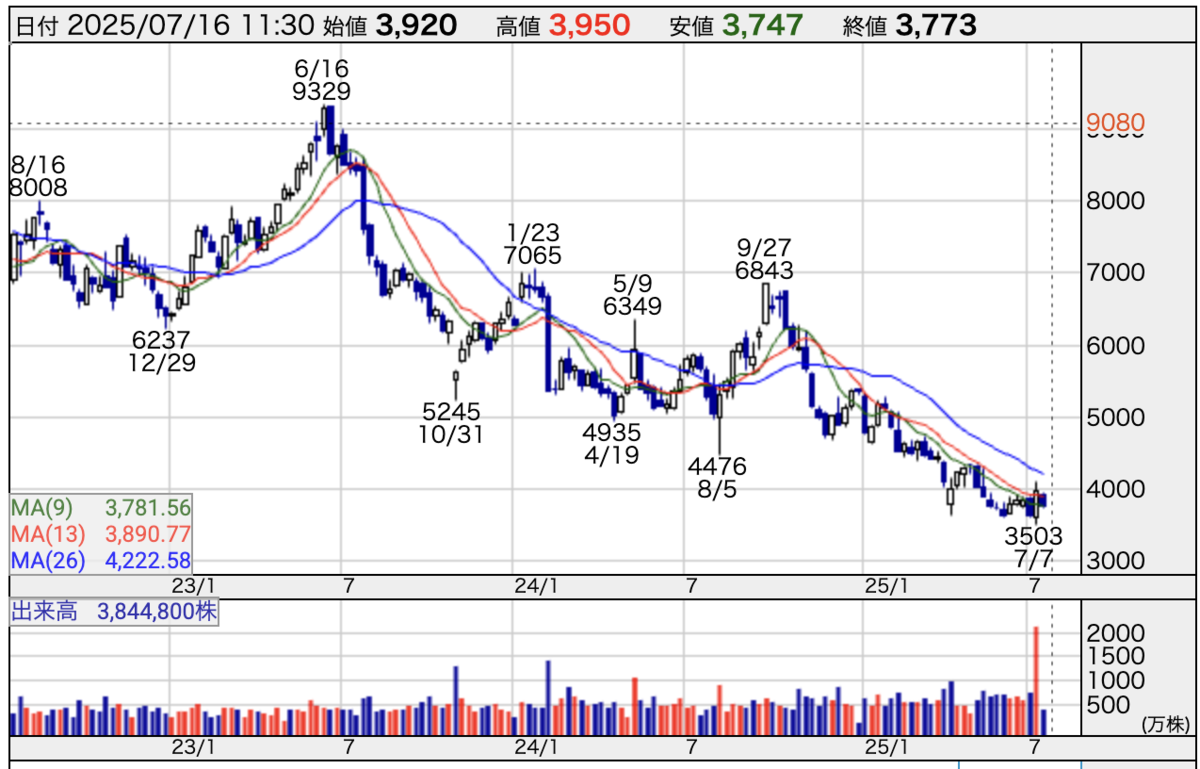

6645 オムロン

3年で株価は70%下落。

平均PERが50台と、もともと割高だった。

PBRが1未満となった ◎

増配傾向だが、据え置きになっている。

営業利益率が下がっており、厳しい印象だったが2026年は大幅回復予想。

四季報からは「本格回復」「コスト圧縮効く」など。復活の兆し。

それでもまだPERは24もある。

底値圏での大幅な出来高上昇あり。

が、月足ではまだ。トレンド転換になるかも不明。

重要なのは、営業利益回復の要因、続くのかなど。

PBR1未満は魅力だが、割安感はあまりない。一旦スルーが良さそう。

もっと良さそうな銘柄の分析優先。

6899 ASTI

ワイヤーハーネス。

昔調べたことがあるので分析しやすい。EVで来ると思ったが沈んだ。

業績に波がある。

インド4輪向けにモデルチェンジの切り替え期で反落(シクリカル要素)

部品メーカー特有のPBRの低さ。

そにしてもPBR 0.23は、やりすぎだろう ◎

PERは 8と、平均より少し高い程度。

株価は底練りの様子。入り時か。シクリカル的にはあり。

しっかり分析して、業績戻す想定であれば。要分析。

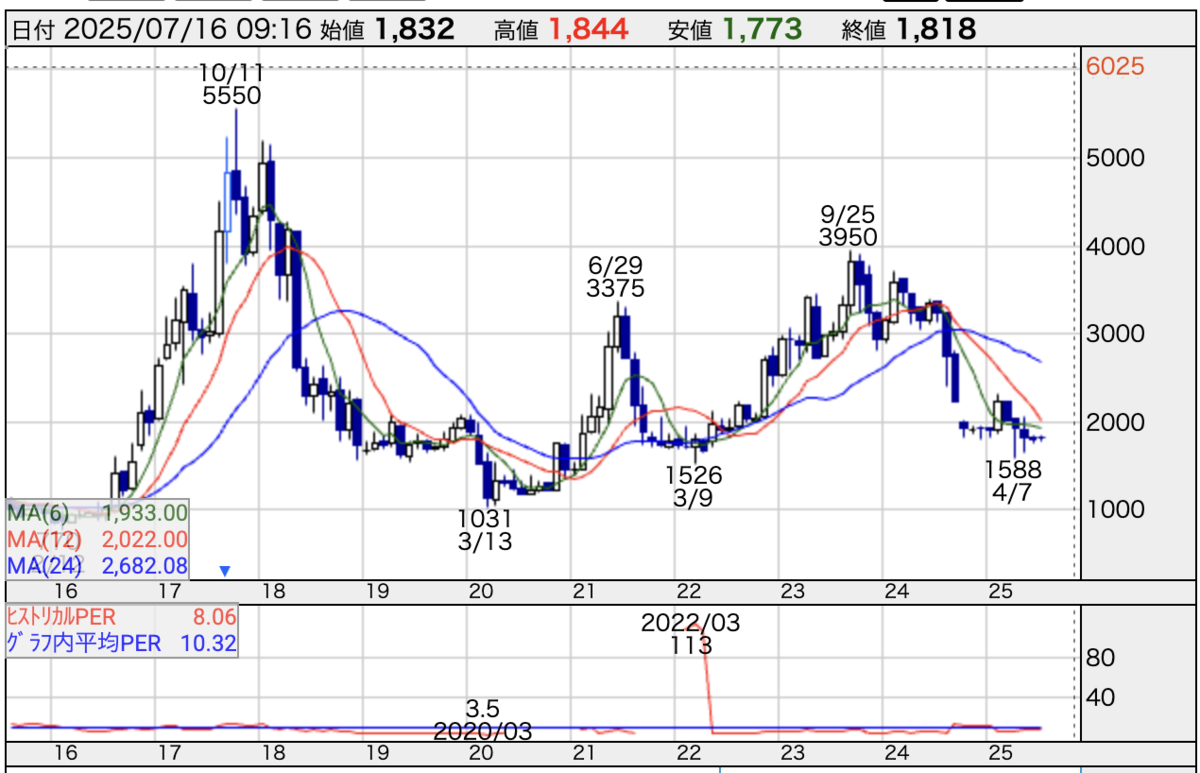

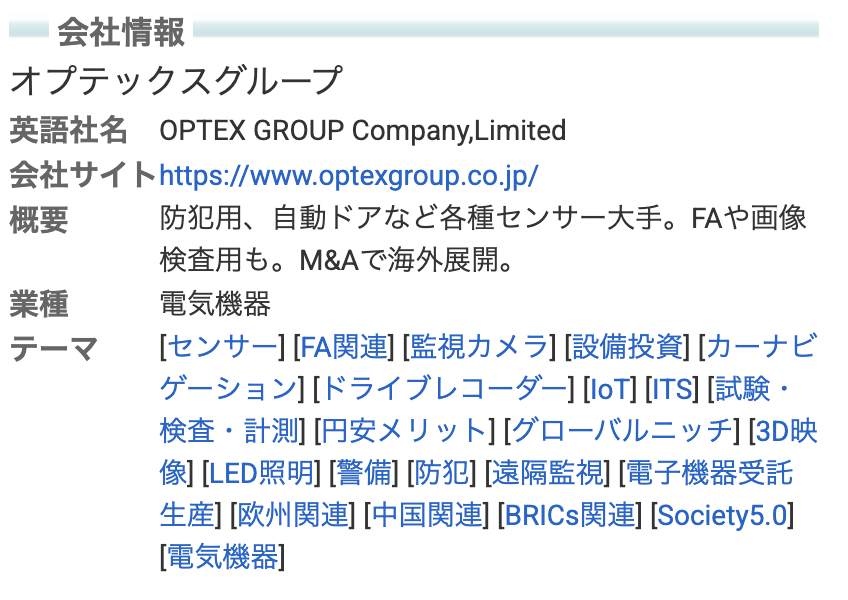

6914 オプテックスグループ

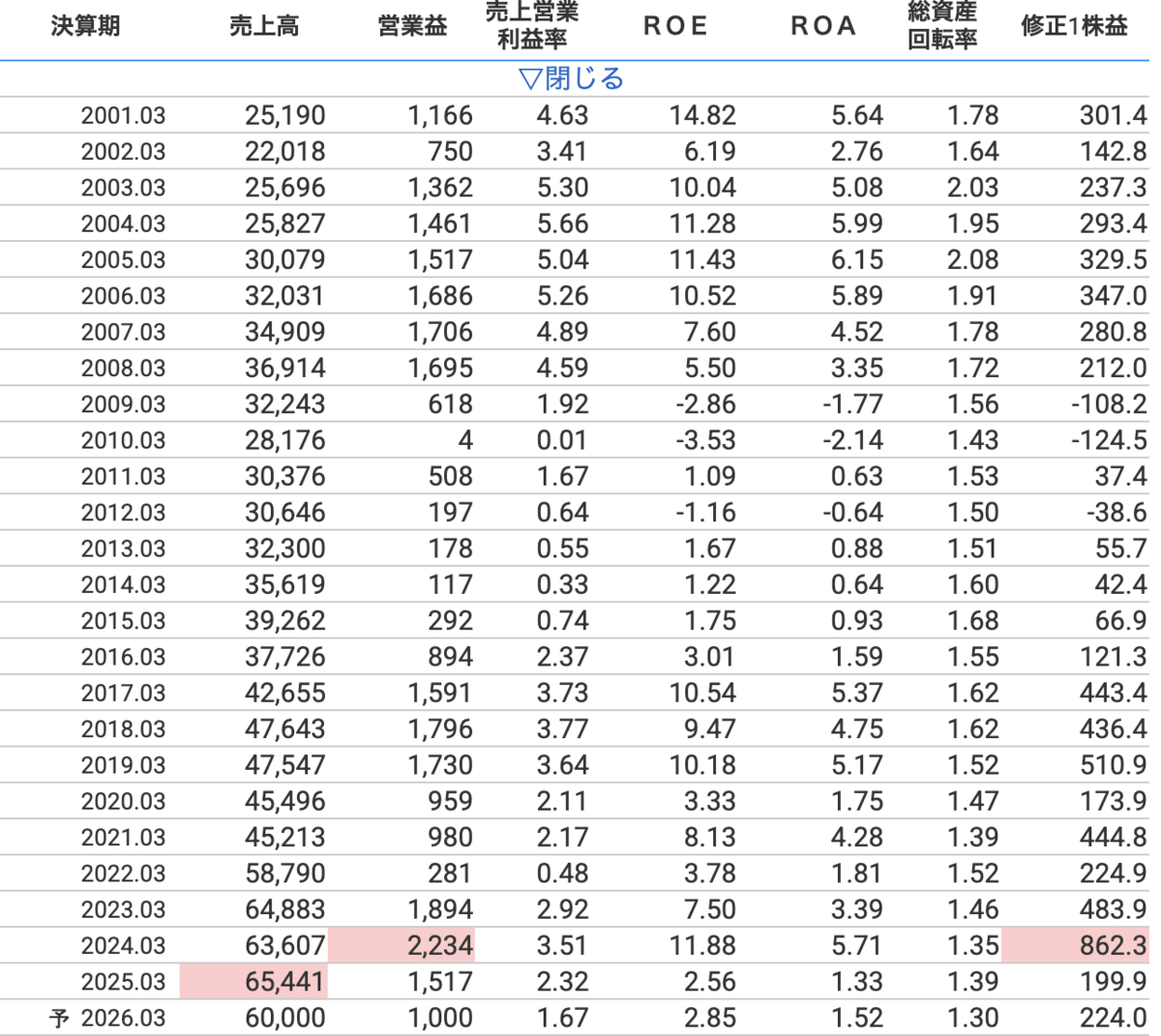

屋内外の防犯センサー、自動ドアセンサー、工場向けなど。業界トップ級。◎

最高益。

防犯センサーが国内空港、米国データセンター等の施設案件寄与。

海外 52% M&Aで海外転換 グローバルニッチ。

駐車場要の車両検知センサーも日米活況。駐車場の検知センサーは日常でも増えてるのを実感できるがこの企業の商品かもしれない。

FAは国内堅調、欧州の顧客も在庫調整進む。◯

人件費こなし営業増益。◯

株売却特益(▲要注意)

増配◯ 利回り 2.76 増配余地。

高関税分は価格転嫁し一部コスト負担も影響小幅。◯

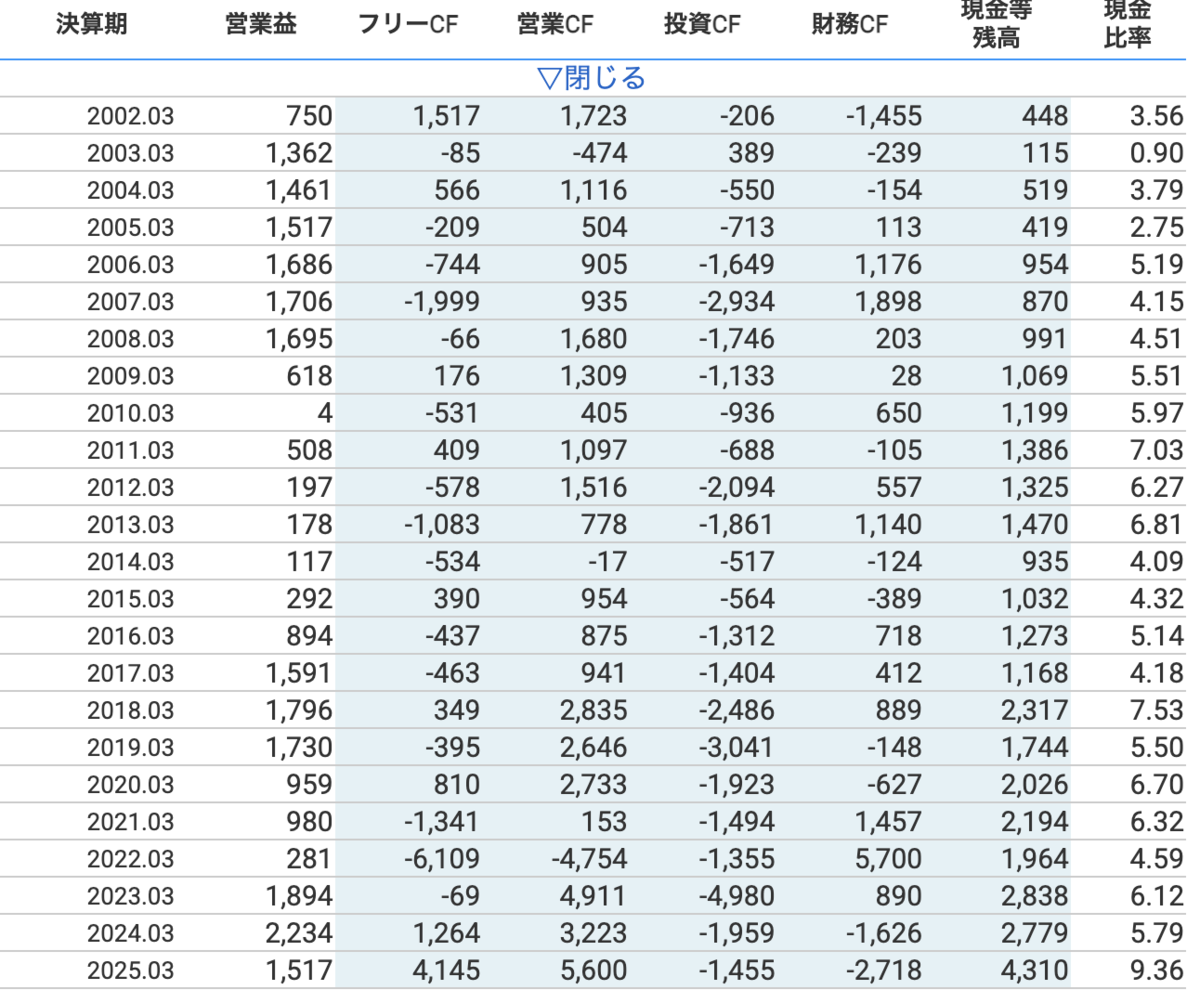

財務安定◎

ROE・ROA良好◎ 営業利益率10%超えで安定◎

PER 9.8 PBR 1.16 グレアム指数 11.4と、高くはない。◯

平均PER 20であり、9.8は過去10年でも最低クラス。◎

時価総額 615億円と、小型株。

今後、置き配が国策となる可能性が出ており、防犯センサーは必須となるだろう。追い風。

リスクは、競合との優位性や価格競争など。

テーマ◎、収益性◯、安定性◎、財務◎、割安感◯と、総合的にかなり良い。

単純にPER 20を目指すとしても 株価は倍が期待できる。PER 15でも 株価1.5倍。

分析の優先度高。

6920 レーザーテック

この1級銘柄がこの下げからの反発後、どう動くのか見てみたい。

現PERはこのクラスの銘柄の中では低いと思われる。

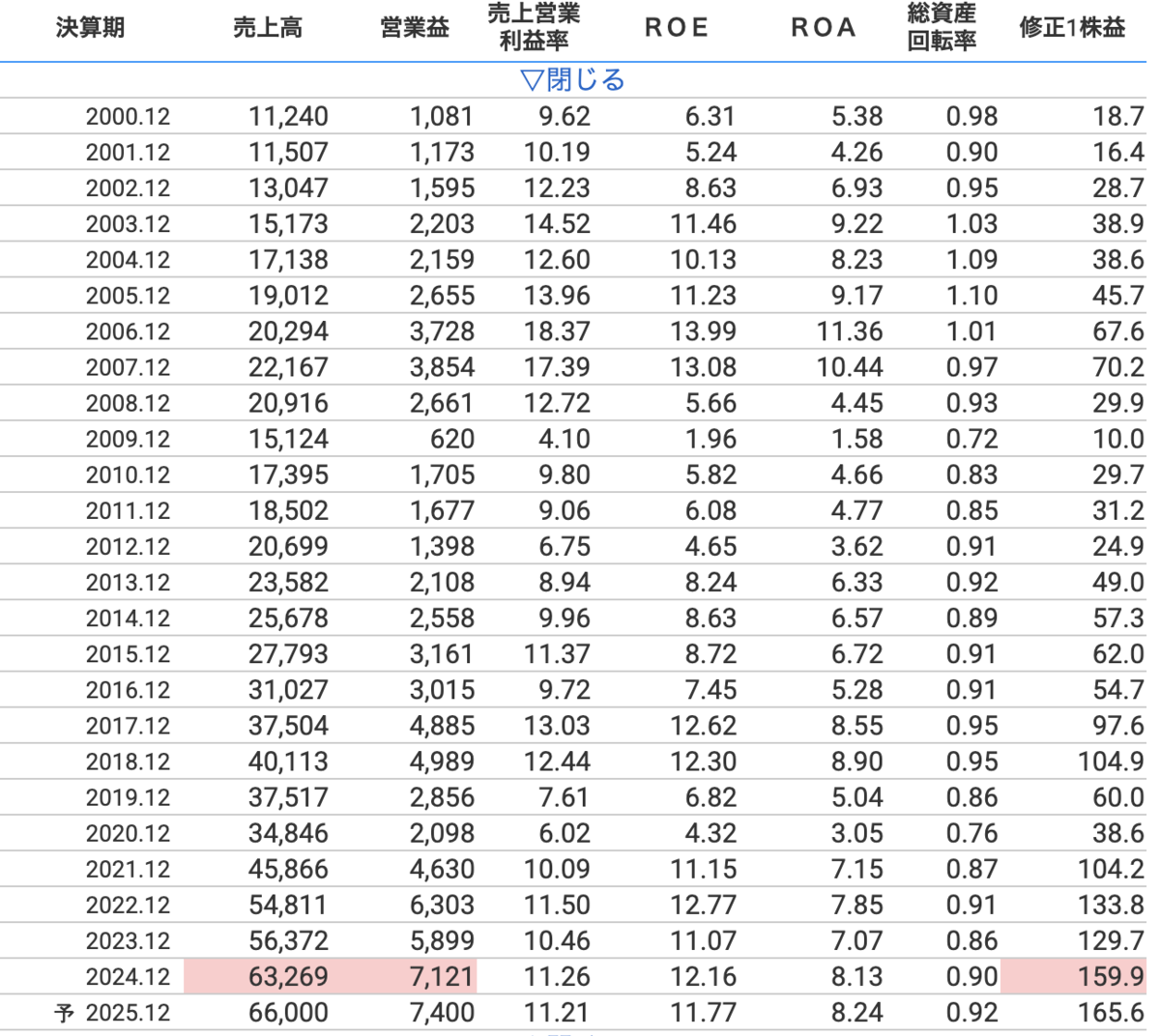

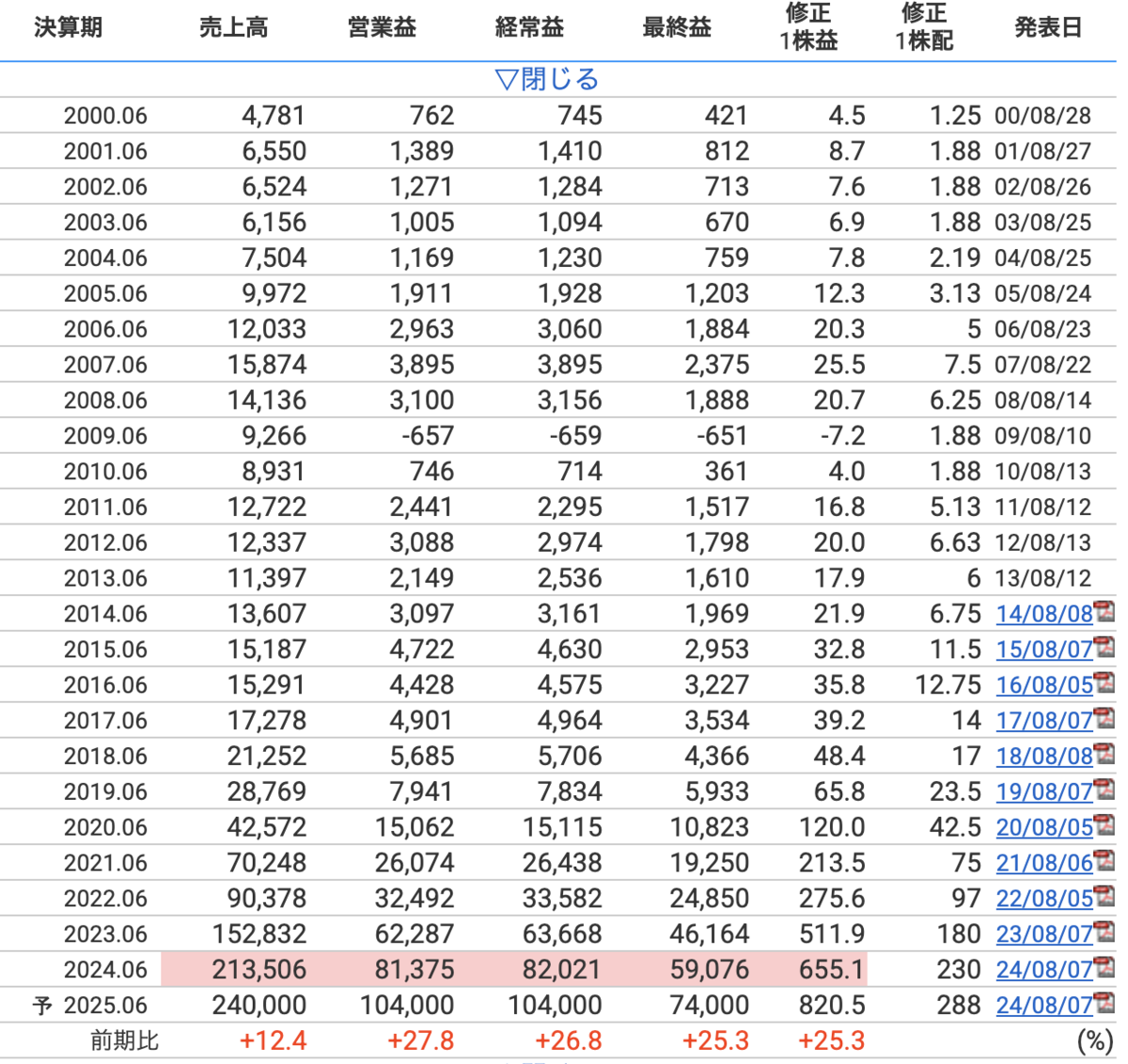

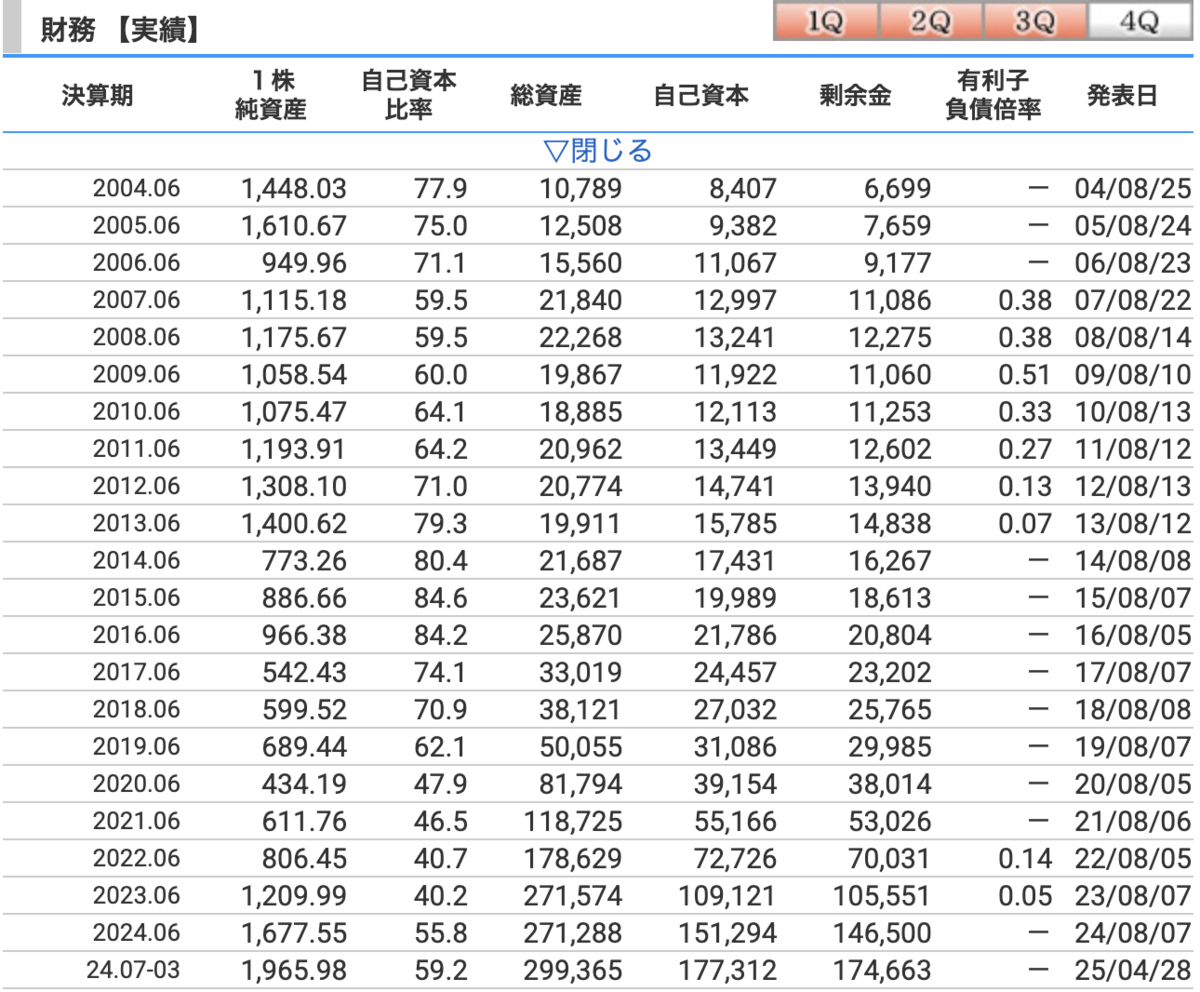

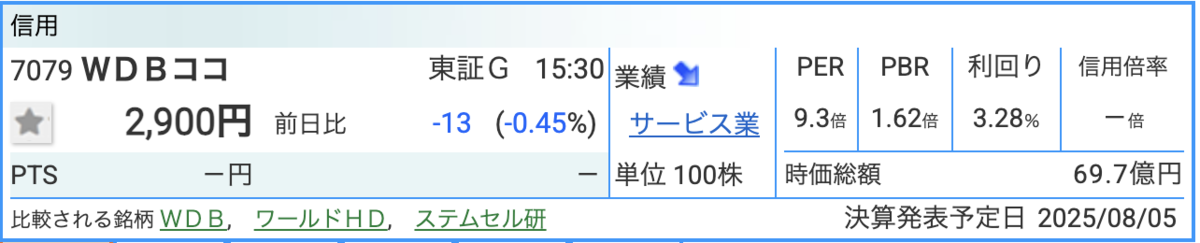

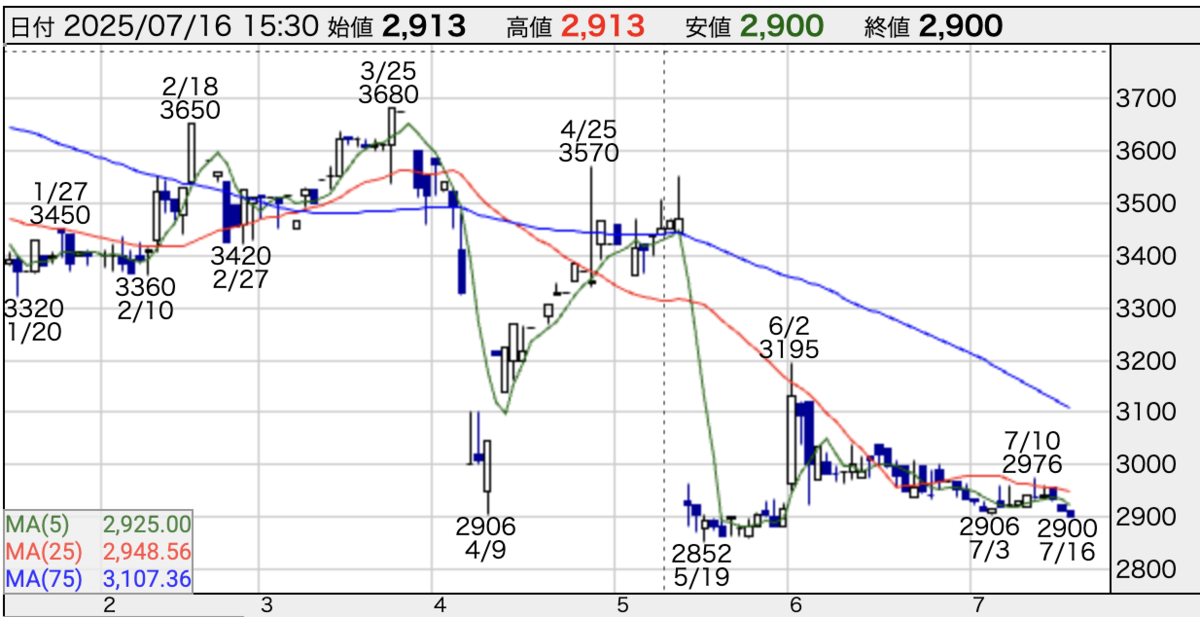

7079 WDBココ

CRO100%企業。CROは一度調べたことがある、医薬品開発受託機関。

市販後の安全性情報管理業務が主軸。アイロムとはまた違う。研究手伝いではなさそう。

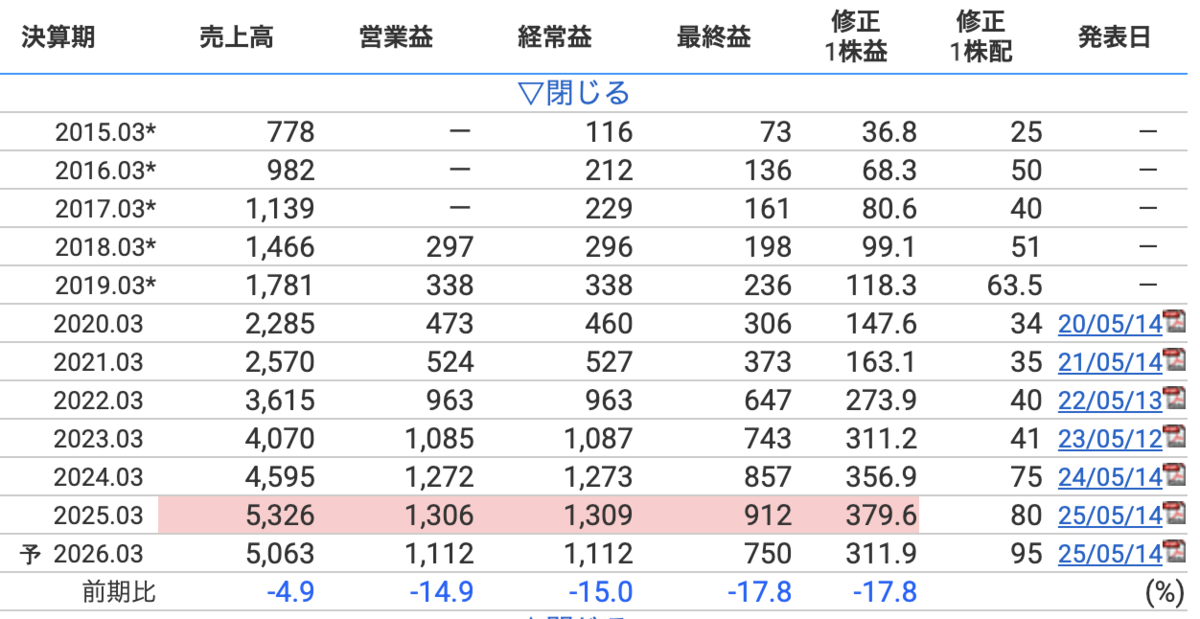

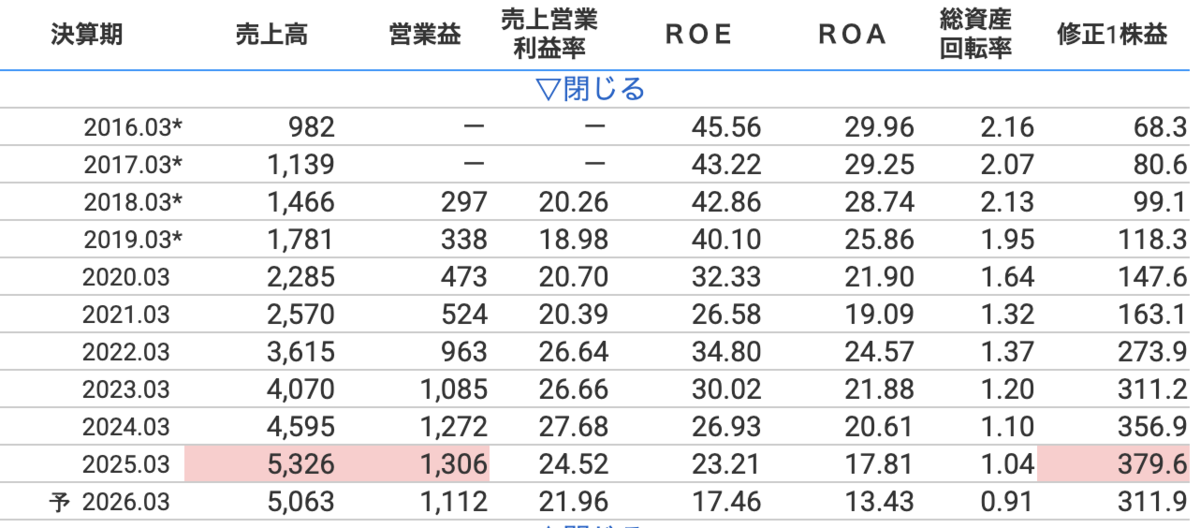

ポイントは、売上利益率の高さ。20%台をずっとキープ◎

ROE・ROAは高い一方、自己資本比率も高い◎

時価総額 70億円と超小型株◎ 親子上場(TOB期待)◎

この利益率の高さで、PER 9.3未満。平均 PER 19で、現在の9.3は過去最低水準◎

日足からみるホルダーの失望売り感。

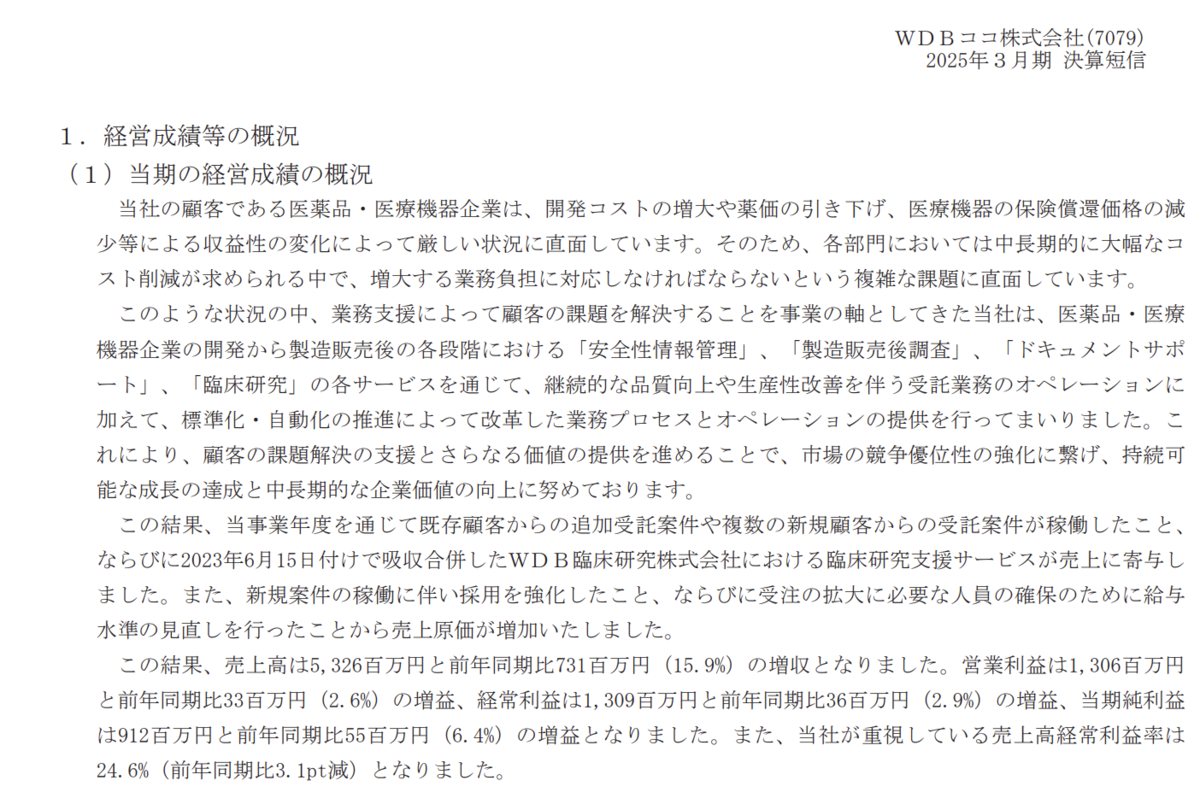

決算短信にヒントありそうで見てみると

まとめると

・開発コストは増大、薬価引き下げしているのにスタッフの給料は上げないといけない、でも業務量増えている。ひたすらギャップ。 ▲

・業務の自動化を進めてきた ◯

・売上経常利益率の高さが強み。が、今回3%減少 ▲

・生成AIにより市場全体の委託ボリュームが縮小 ▲

・自社もAIを活用してAI共存のCROモデルを確立することで課題解決し競争優位性を確保したい。▲

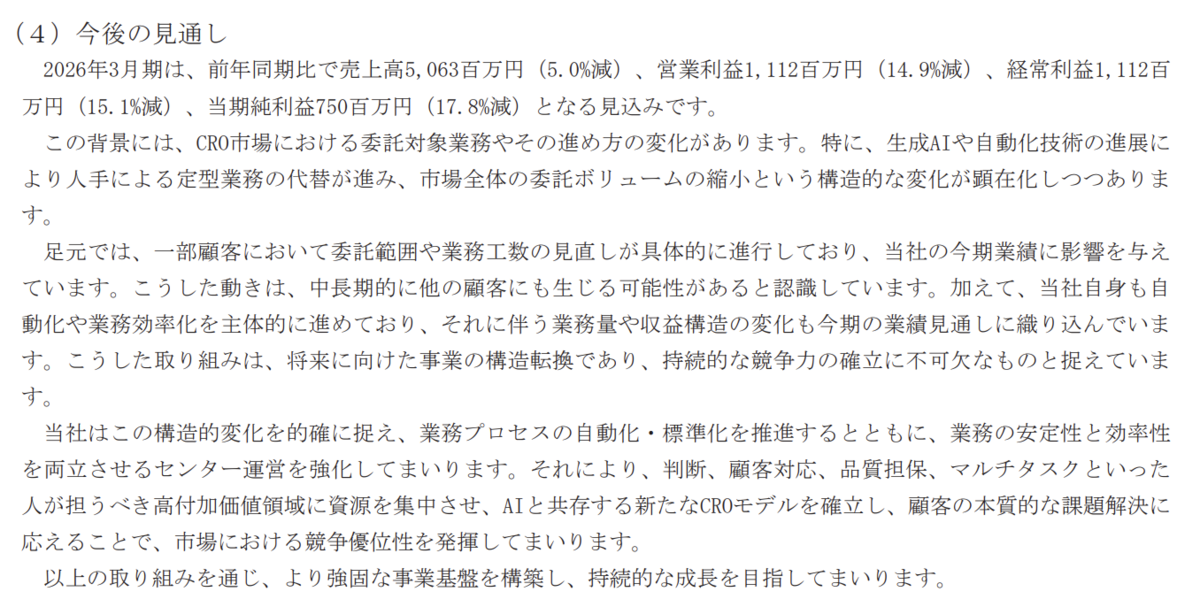

成長策の具体案をみないとなんとも言えない。

売られるのもわかる内容だ。市況が厳しい。向かい風。

だからこそチャンス。これで今後業績が落ちないとなったら…?

競合との比較も重要。シミックとか新日本科学あたりだろうか。

魅力と弱さを併せ持っている。分析しがいがある。

分析優先度中〜高。

7600 日本エム・ディ・エム

骨接合や人工関節など整形外科器具の製品販売。海外 46%

8割を米国で製造している円高メリット株。

人工関節 65% 骨接合金属 19% 脊椎固定 14%

チャートすごい下げてる。5年間下げ続けている。

平均PER 20のところ、現在 PER 9.8 ◎ PBR 0.58◎

期待感漂う。

売上高は過去最高だが、利益率低下傾向(〜2025年)▲

ROE,ROAも低下し、収益性は低下傾向。▲

財務は安定◎ 11期連続増配◎

ここから利益率改善ができれば反発の材料。

ここまで長年下げているなら反発材料で転換しそう。

PER 1桁は過去にない。◎ グレアム指数 5.7◎◎

時価総額 143億円の小型株。◯ 利回り 3.14%

競合多そうだ。 なぜ営業利益下げ続けたか、なぜ2026年は上昇予想なのかあたりが重要だろう。

分析優先度 中

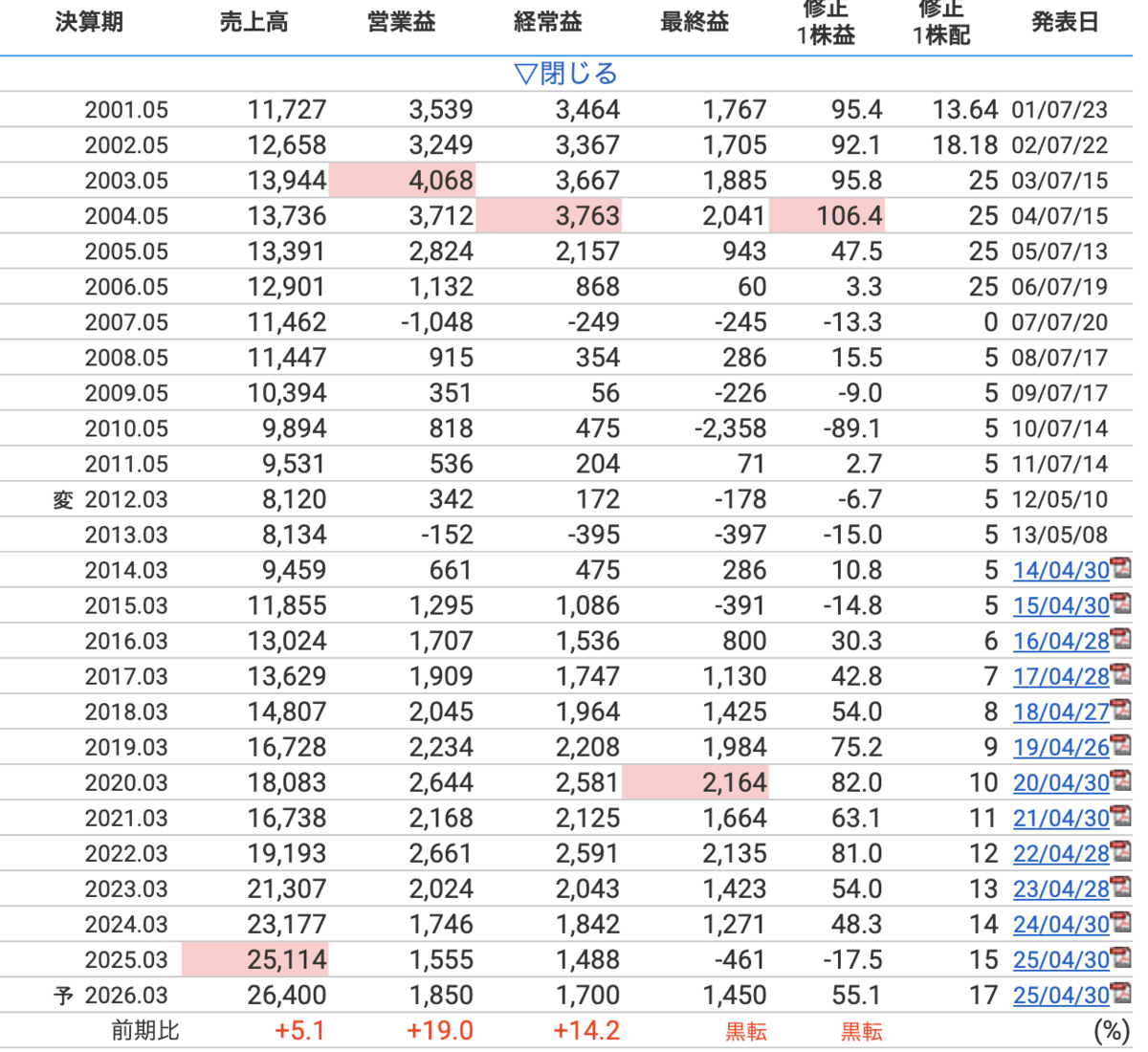

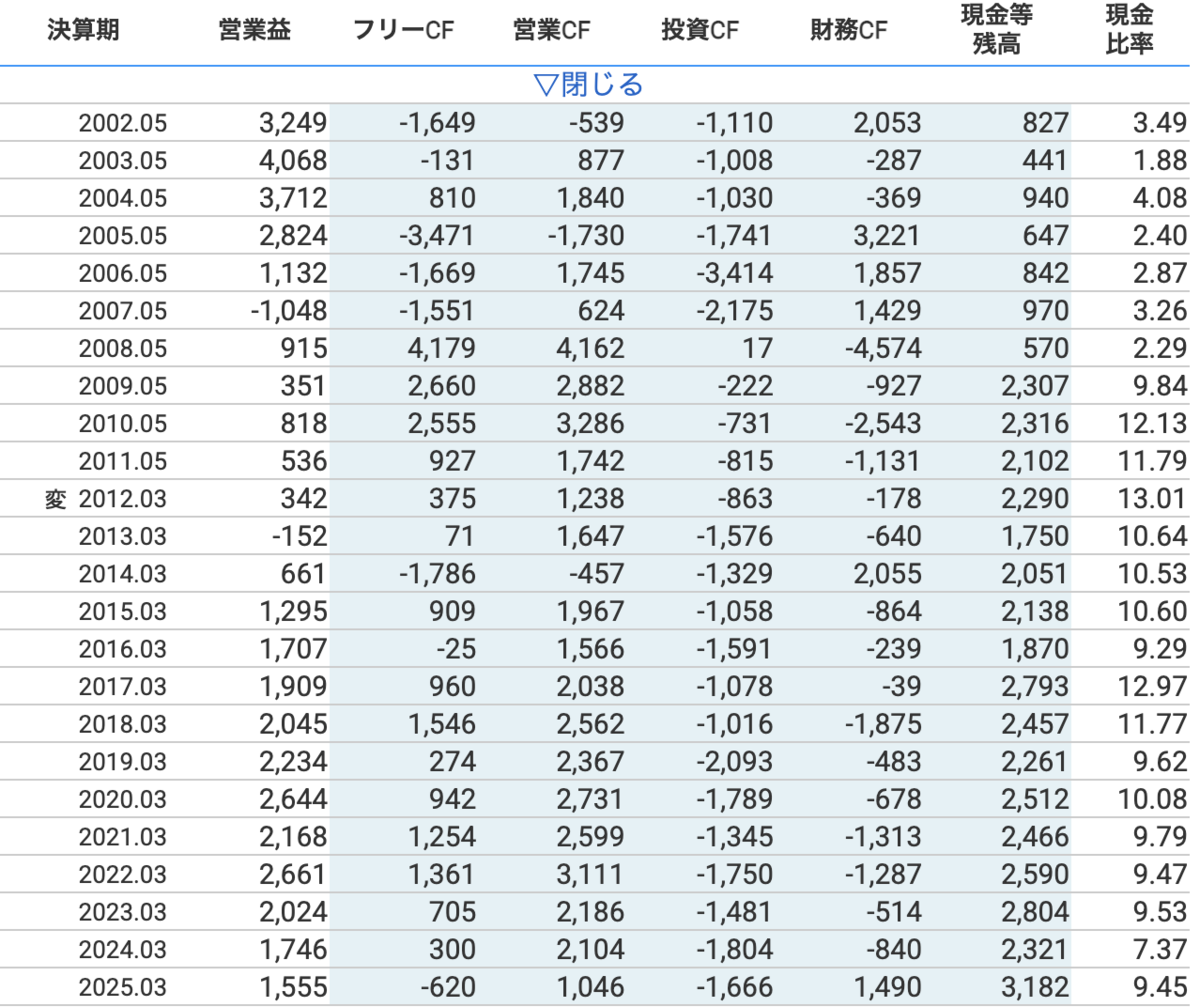

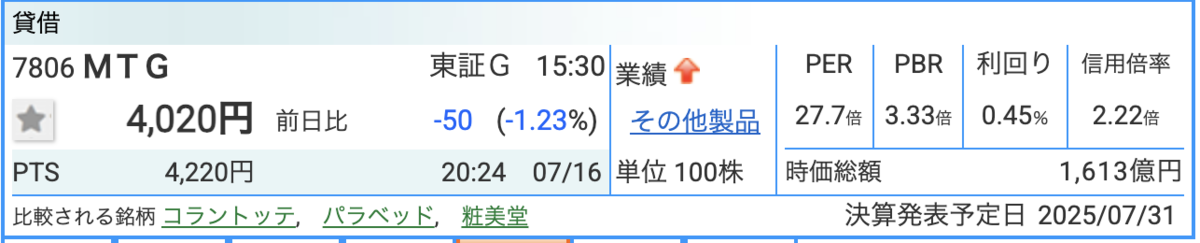

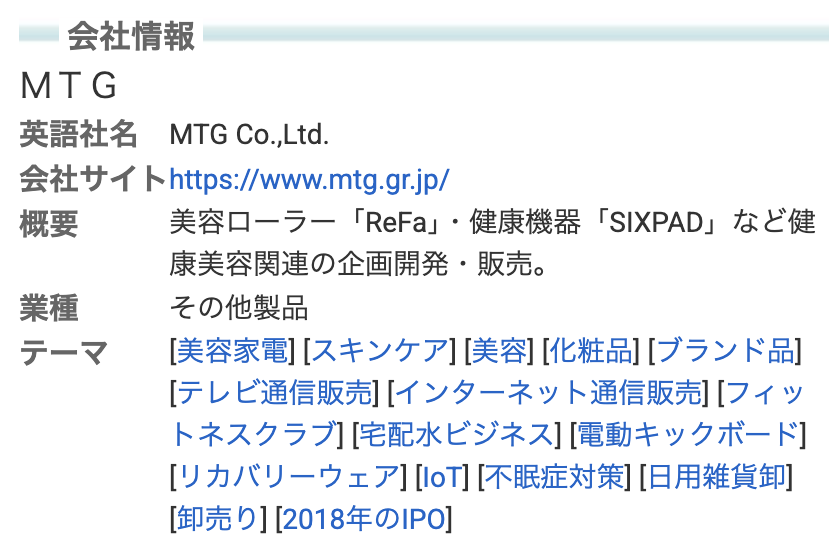

7806 MTG

グロース枠。

割安成長枠でもなく、純粋に高成長を理由に高PERが許されているタイプの銘柄。

シックスパッドがジェルや水なしでただ巻くだけの段階まで進化していたり、腰痛者用の腰部筋トレパッド、リカバリーウェアを医療品として薬局で展開したり。

決算説明資料をみるとまるでテレビショッピングを見てるかのような気分になる。要は商品が欲しくなる上手な宣伝を打っている。伸びる”かも”しれない。ギャンブル。

分析優先度 低 スルーで。

この銘柄買うなら他に買うものがある。

ただ、ベースブレッドのように、自分の直感的にこれは来るな、と思ったら来るタイプかもしれない。様子見。

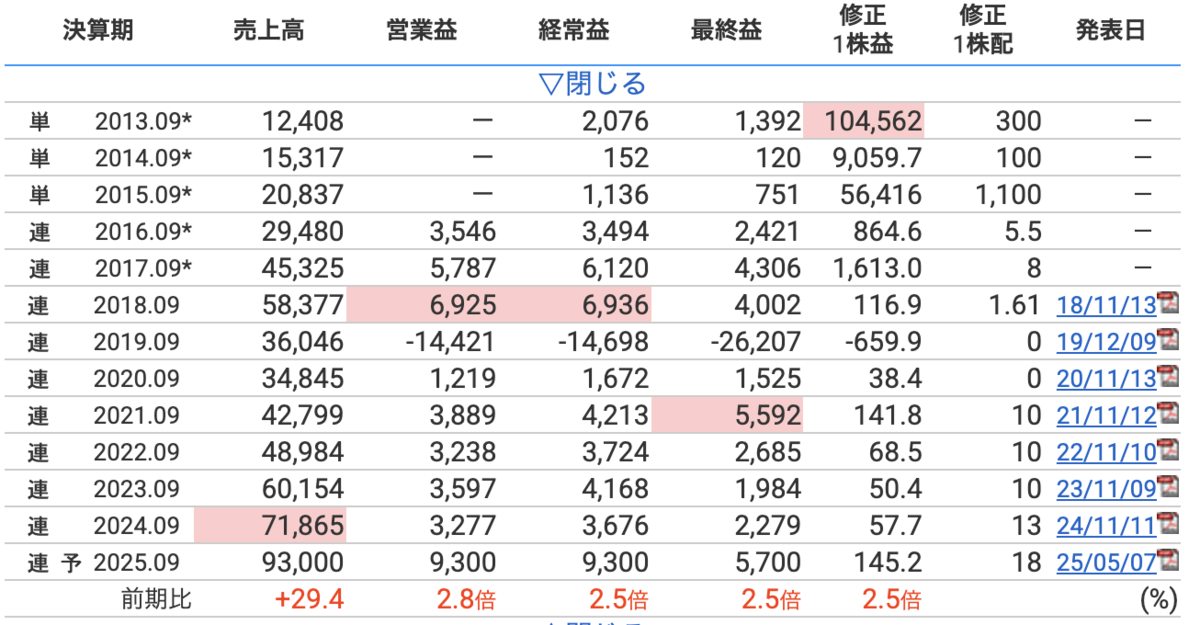

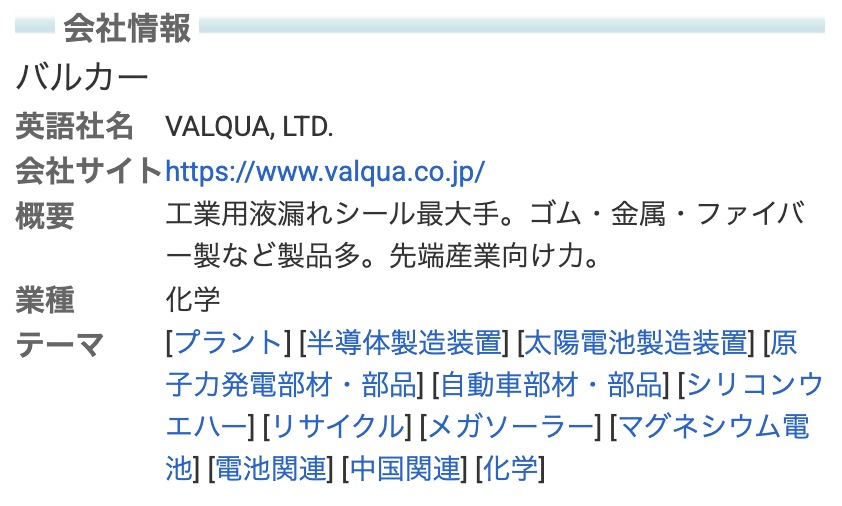

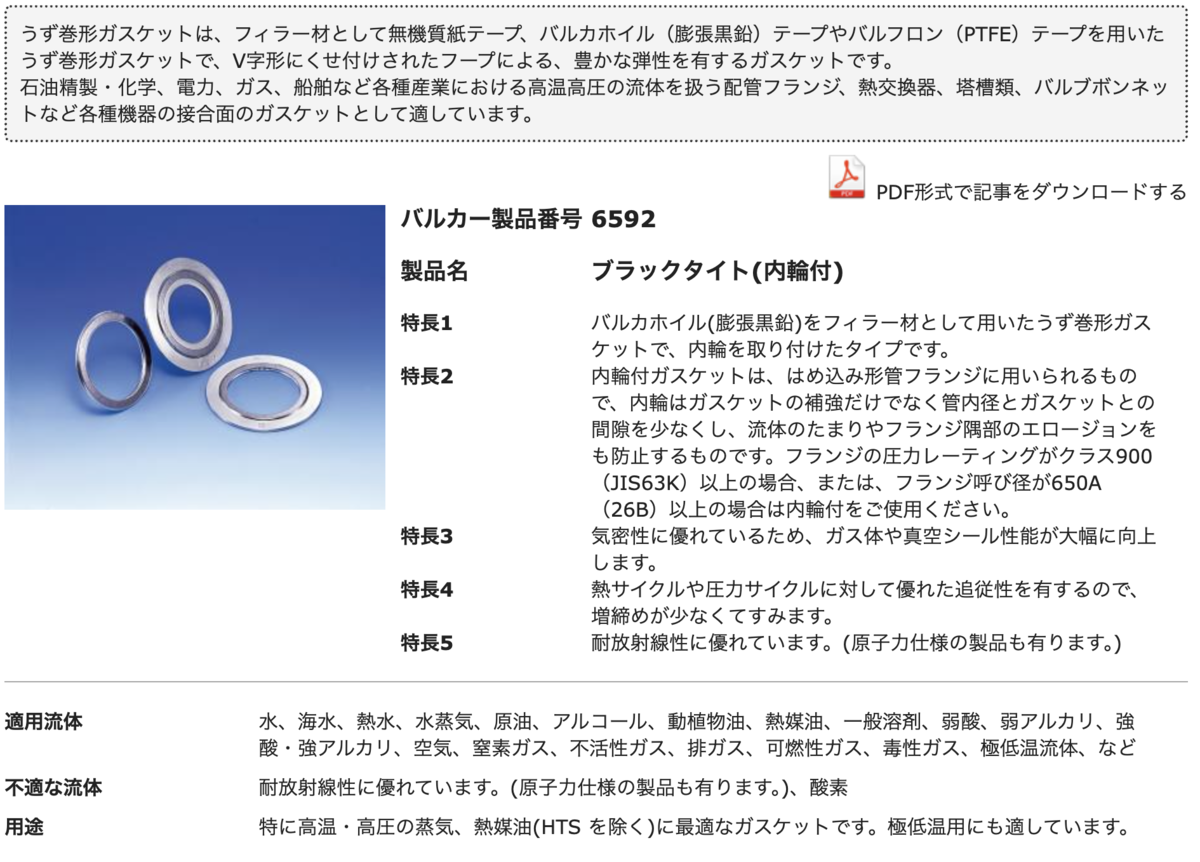

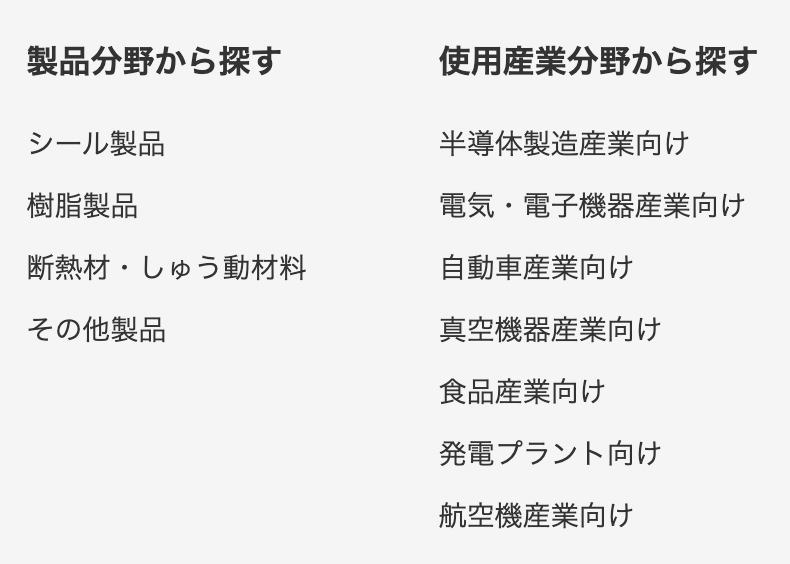

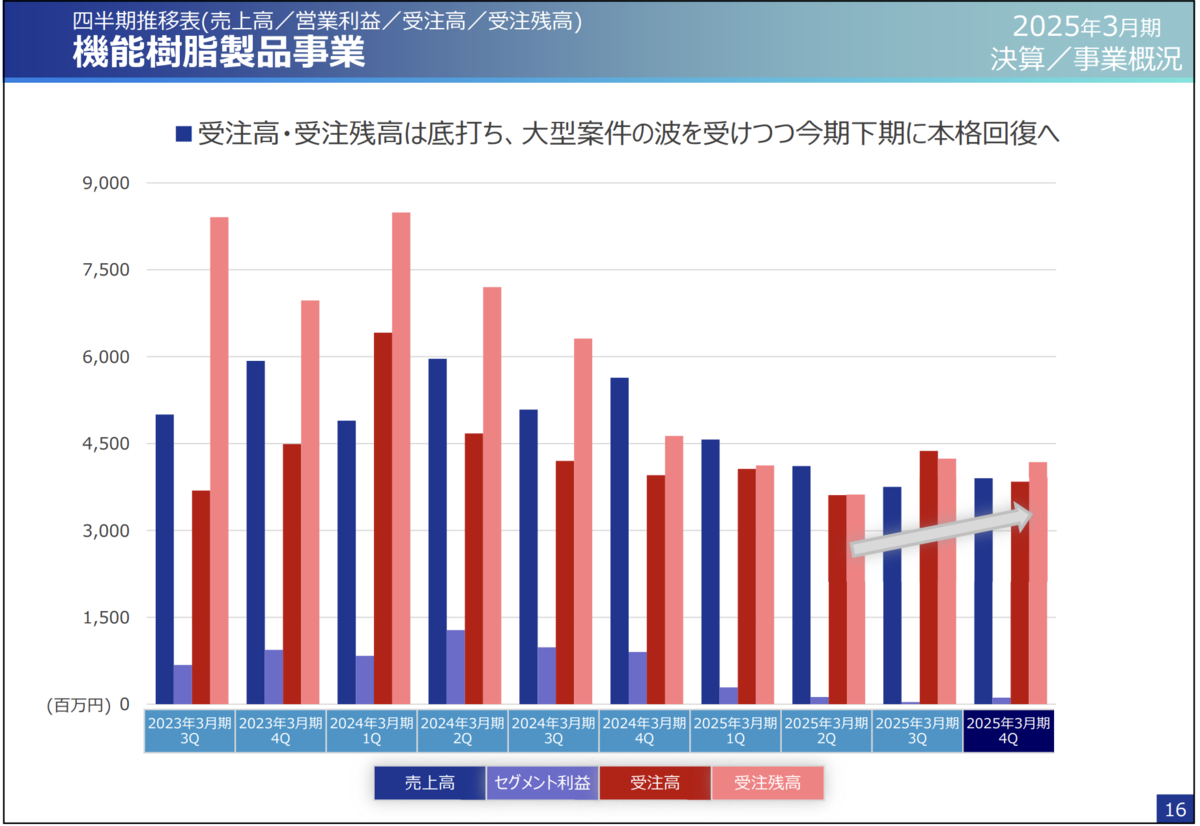

7995 バルカー

商品の専門性が高すぎて理解できない。

が、

分野はこれだけある。

対象となる分野は、半導体製造産業。自動車、発電プラント、航空機。

いずれも壊れると大変なことになるものが対象。その配管つなぎ目の気体・液体漏れを防ぐシール材の最大手。

価格の安さではなく、安全性、信頼、実績で選ばれる製品と思われる。

海外 32%

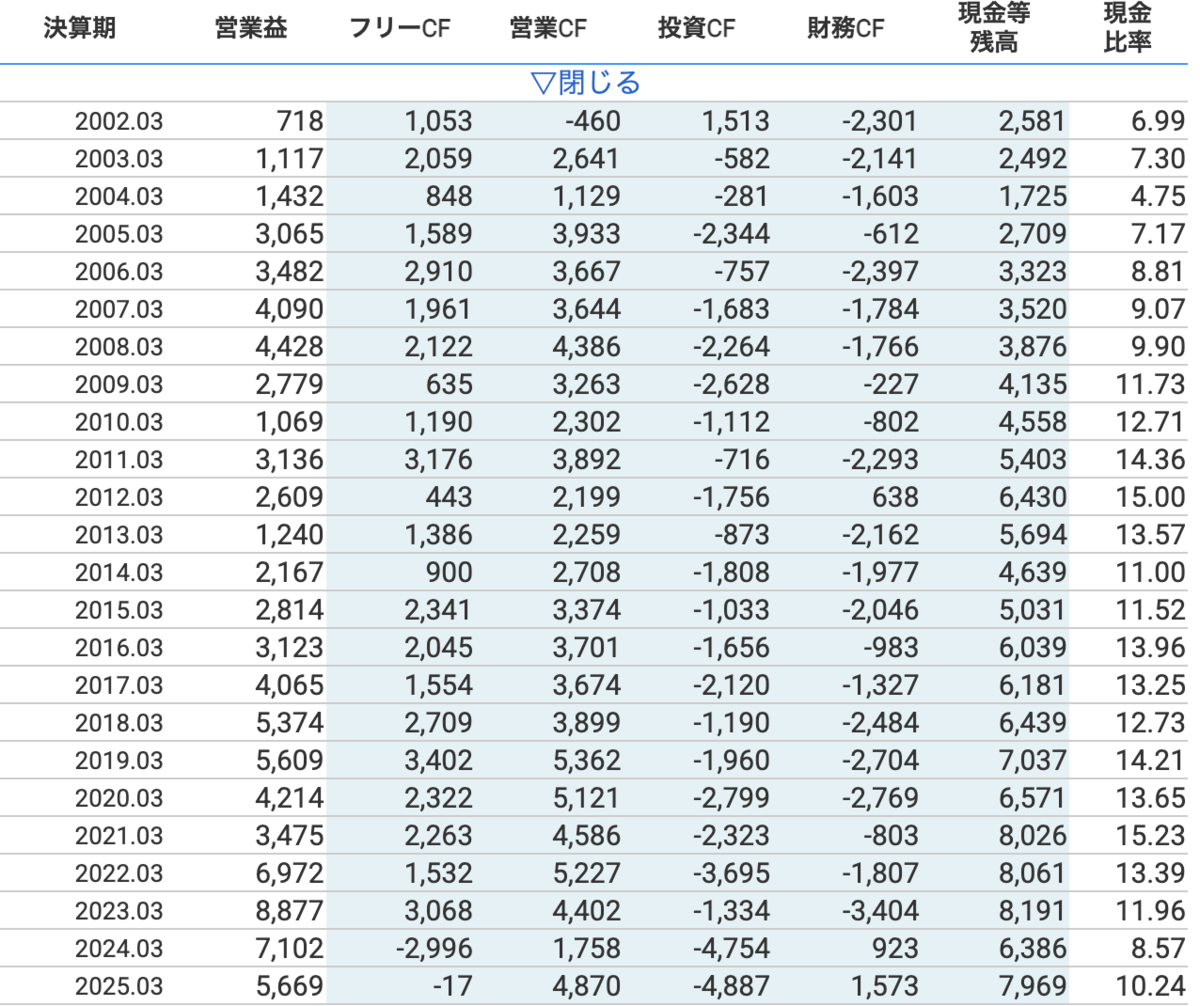

営業利益率上がっており10%程度で良好。◎

ROEは下がってきている。△

財務安定◎

不採算のシリコンウエハ事業売却と、人件費削減で事業整理が進む◎

平均年収866万円。

ニッチな印象だが、シェアはどうなのか。競合はどんな企業か。気になる。

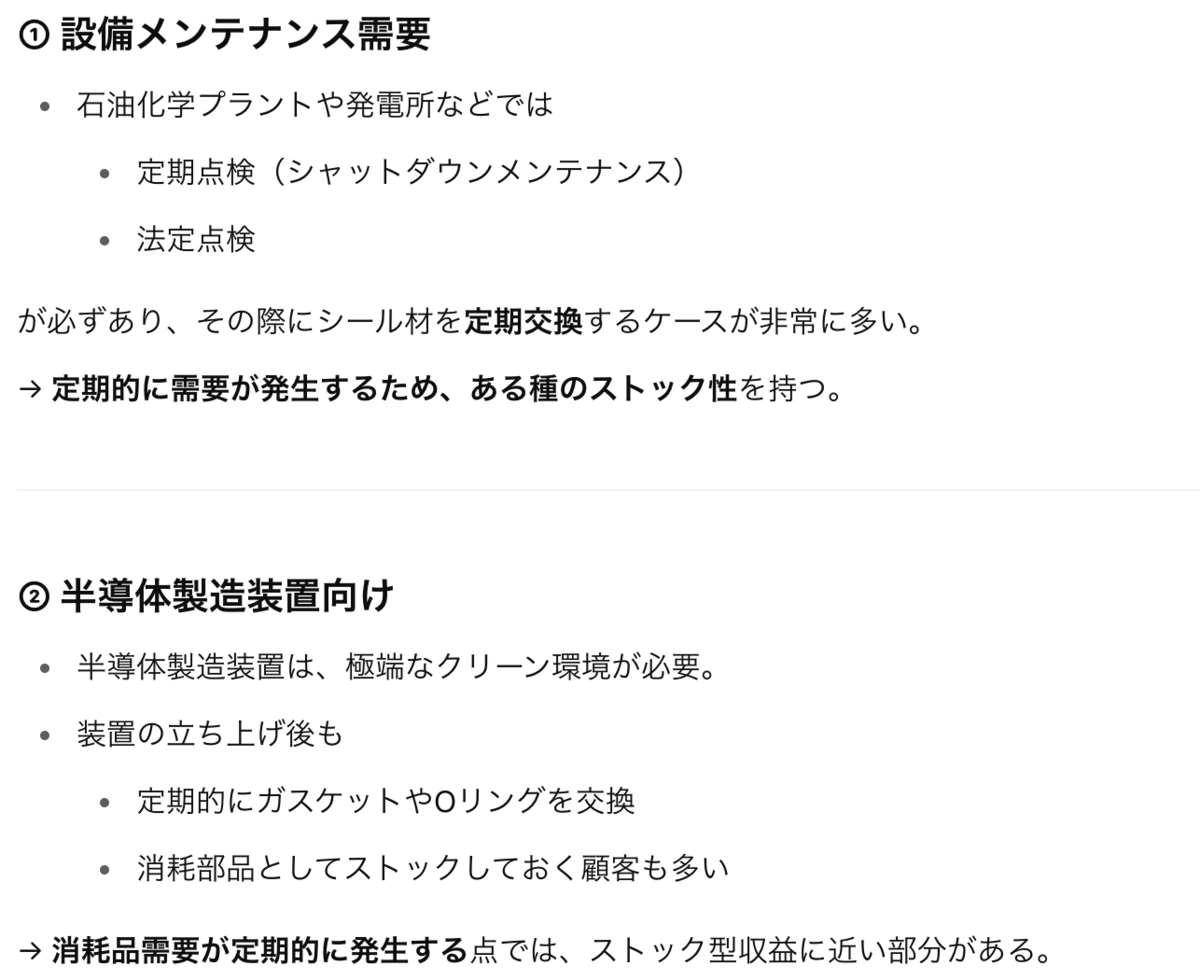

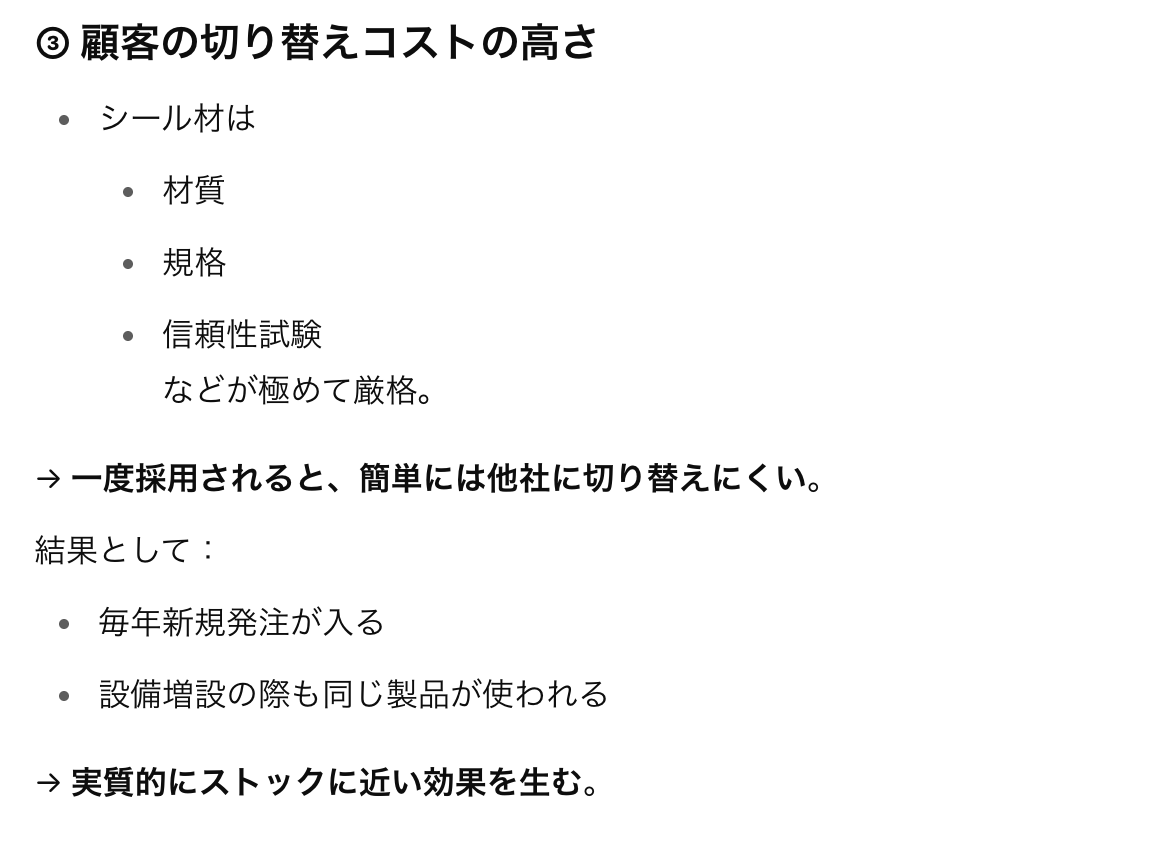

また、シールは消耗品だが、高性能で、他社のものに切り替えられにくい。

ChatGPTに聞いてみたが、わかりやすいストック性。

材質、規格、信頼性試験などが極めて厳格。

なにせ発電所や自動車、超高額半導体装置などに使うから。製品安いものに買えて壊れた、では済まされない。

つまり、顧客が横展開で増えるとそのままストックとして収益が増加、安定する。

ニッチそうだが、シェア取れるとかなり良さそう。

が、売上はそこまで大きな伸びはみせていない。

平均PER 13で、現在11.4 PBR 1.09 グレアム指数 12.4

割高ではないが、すごく安いわけでもない。すごく安かったらそそられる銘柄。

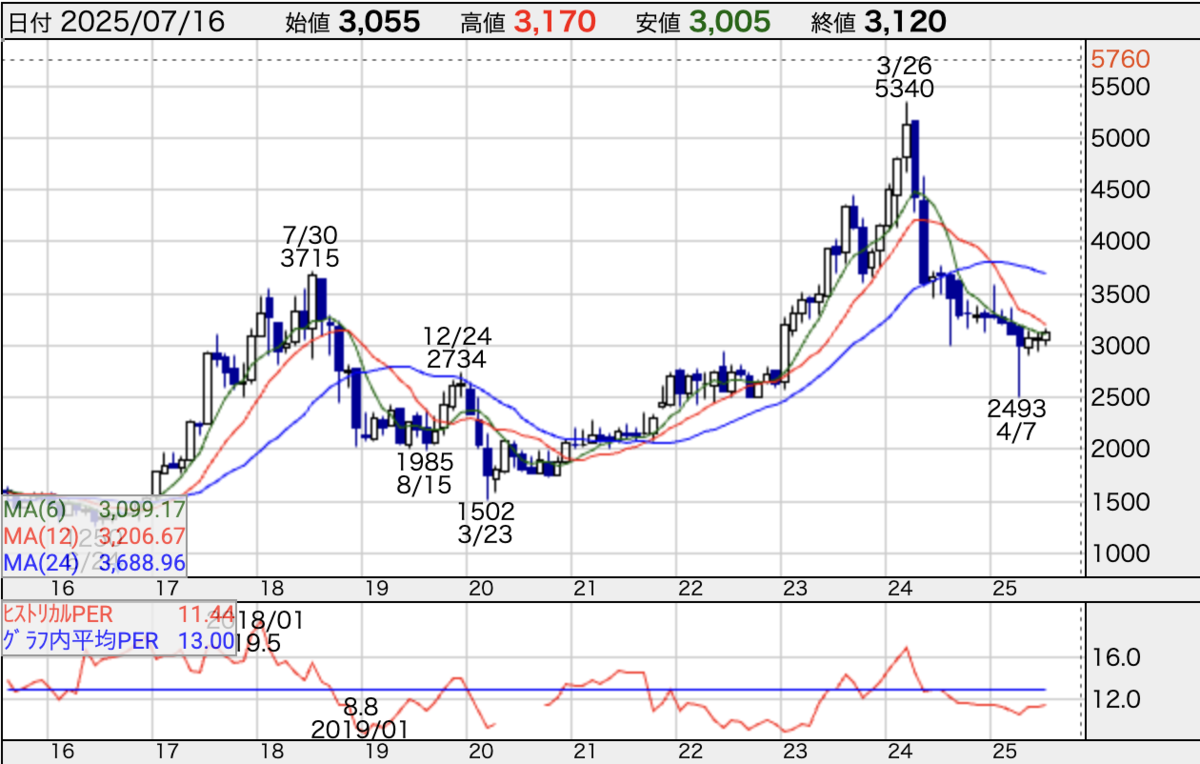

このまま株価下落してくれると嬉しい銘柄。

日々の出来高は5万株以下、時価総額 583億円の小型株。こういうのが好き。

地味なので、配当が重要。利回り 4.8

分析優先度高い

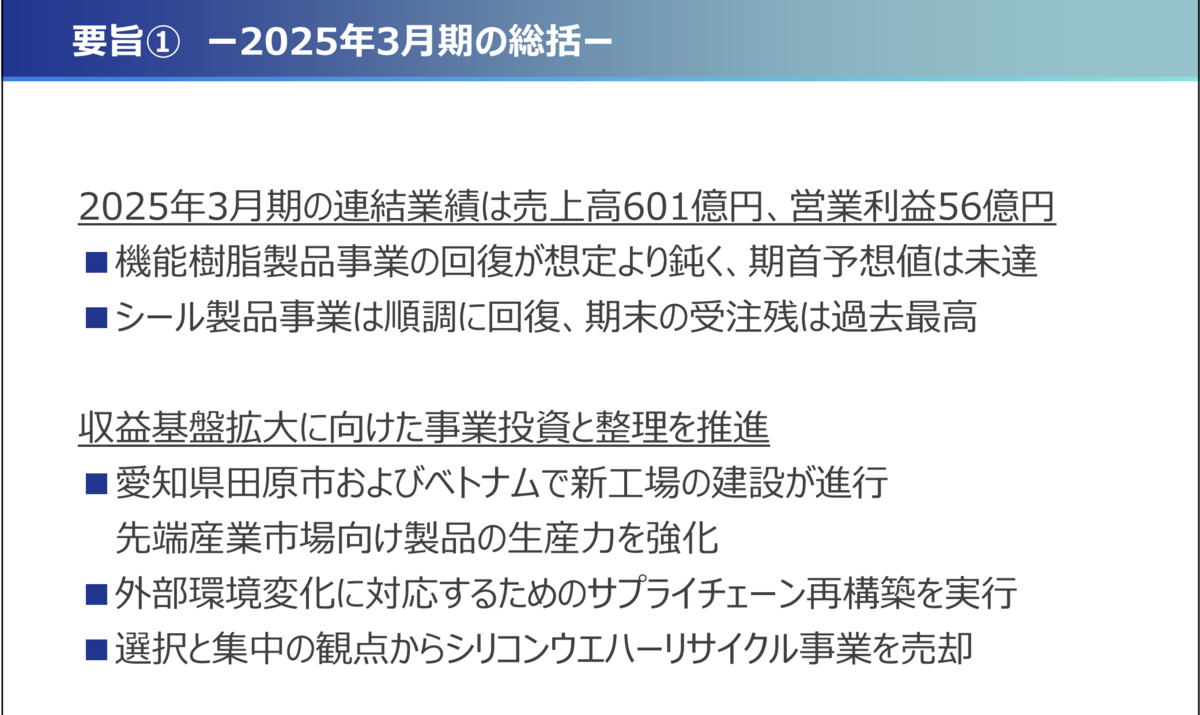

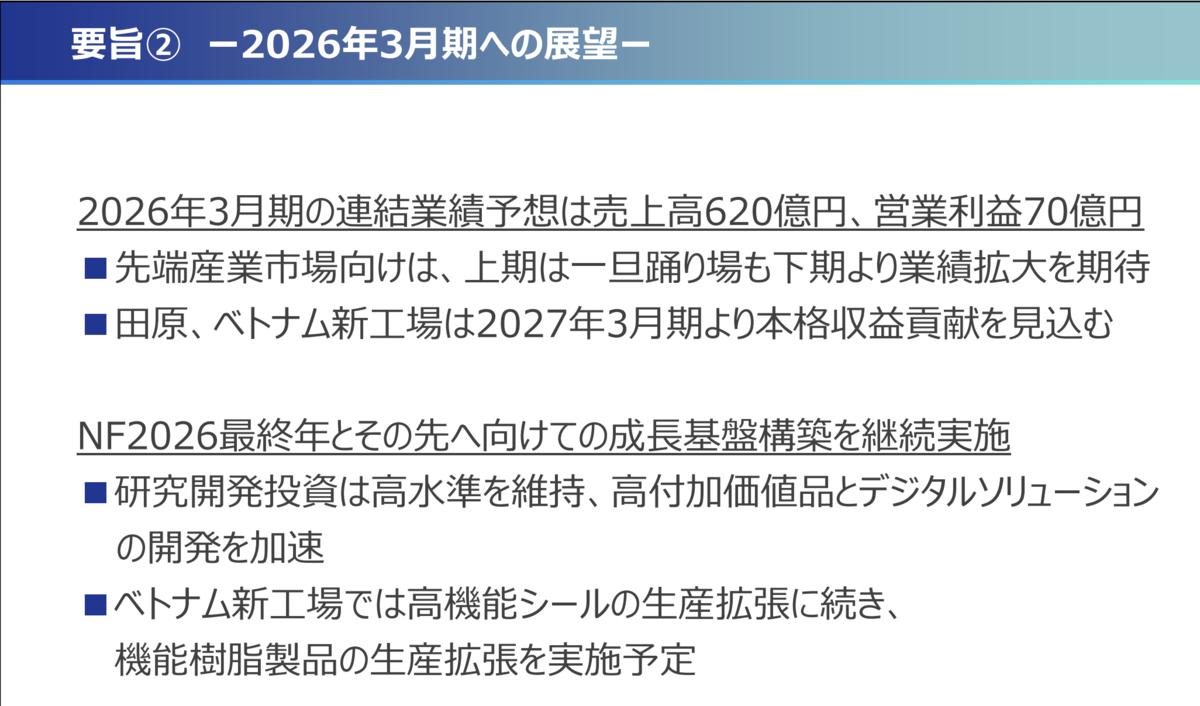

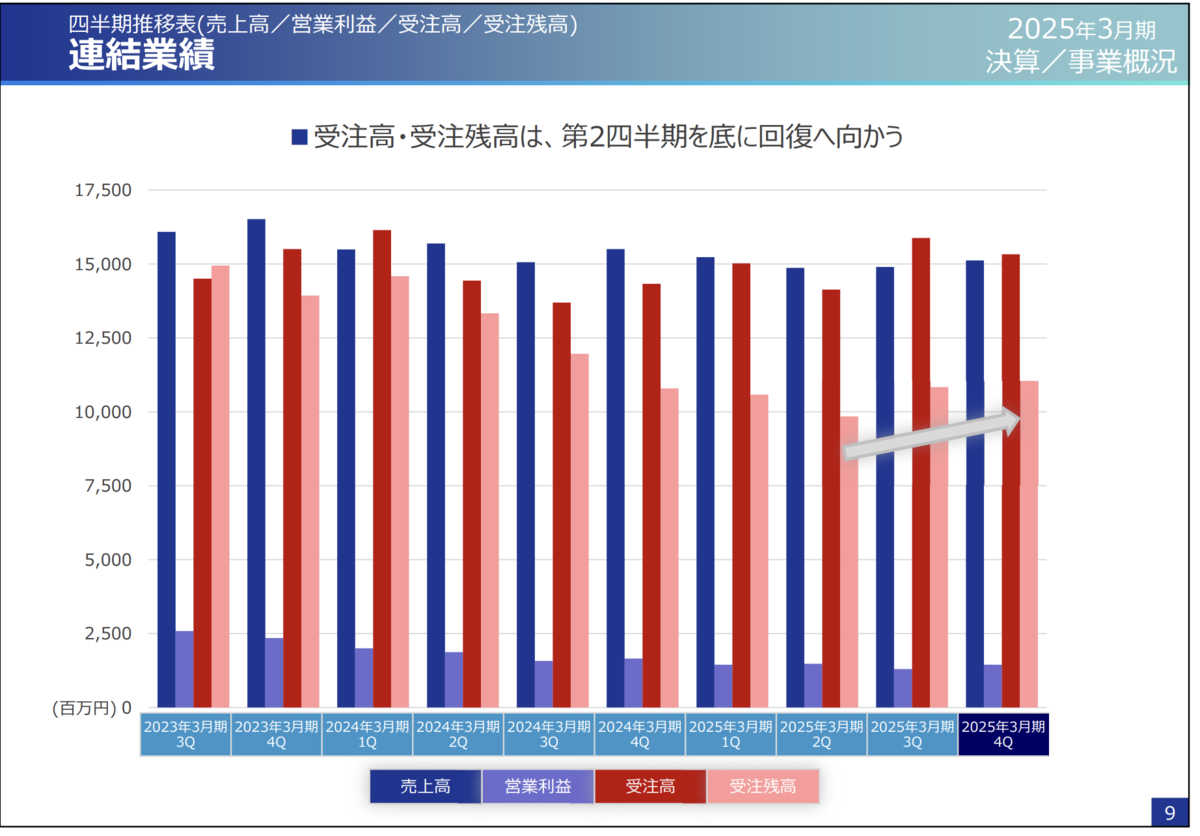

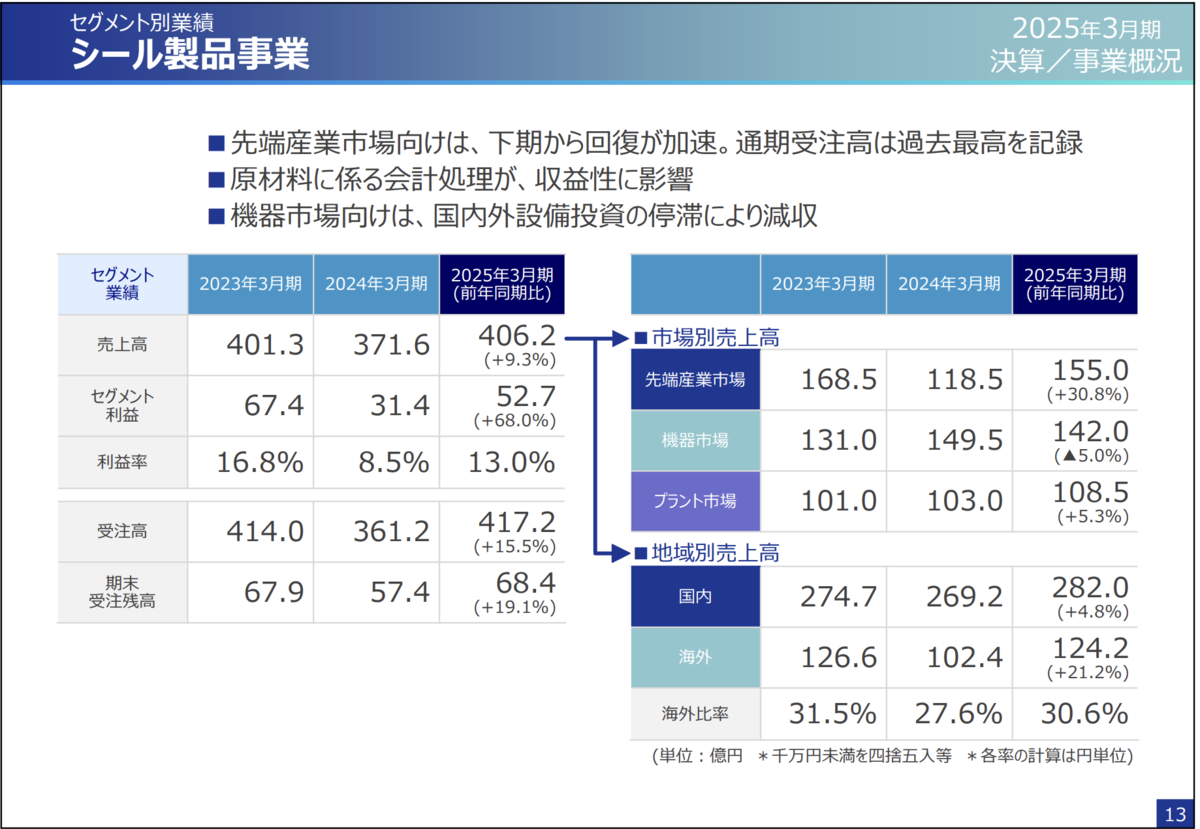

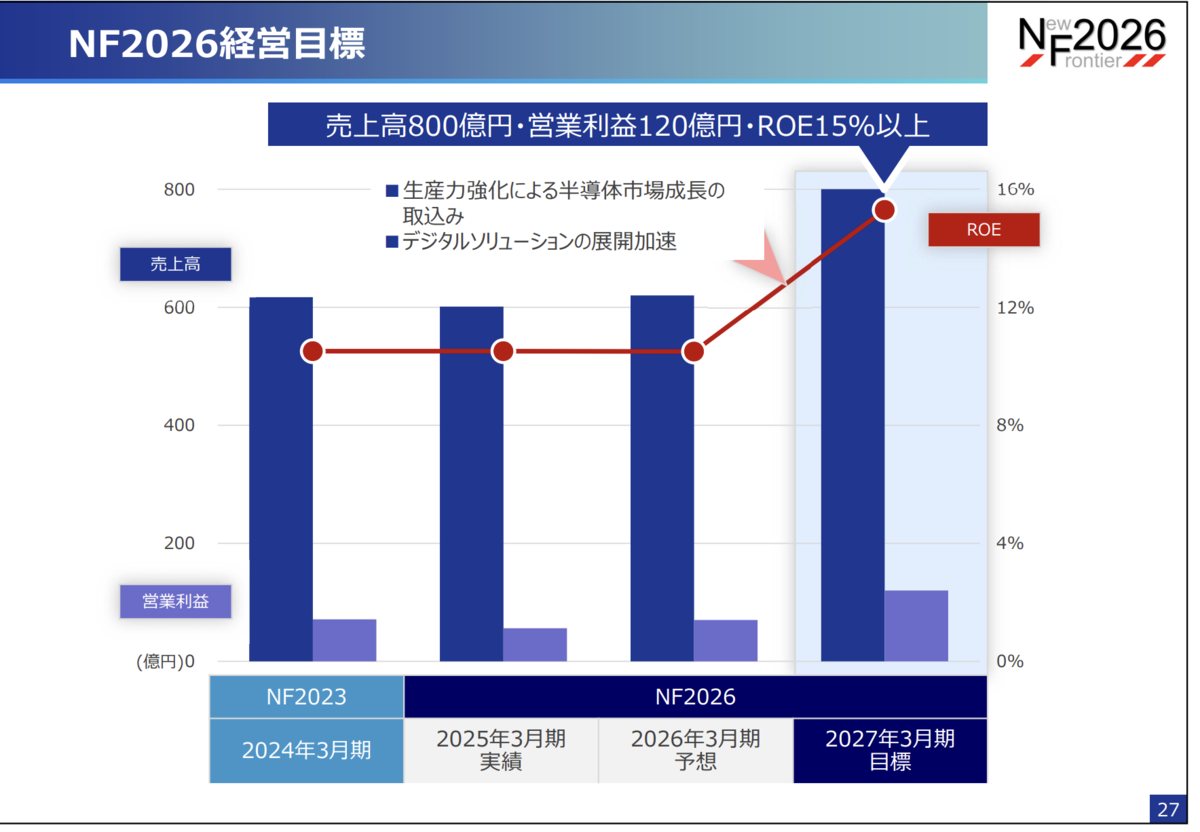

国内の先端作業が重要。ほかも大事。

こういう中経は達成できない企業が8-9割ある。

決算説明資料、非常にわかりやすい◎

PERも意識している◎ 株主還元も良い◎

設備投資の効果が2027年から利益に反映されるため、株探などではわからない。

大きな下げはチャンスに見える。

分析優先度 高◎

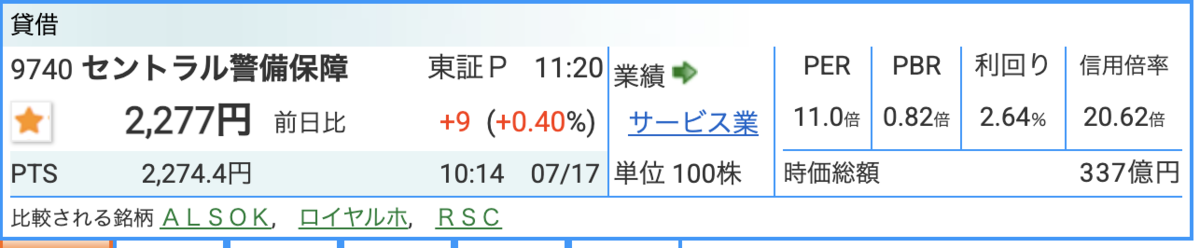

9740 CSP(セントラル警備保障)

PER 11、PBR 0.82、グレアム指数 9.02◯

防犯系が気になっていてそれなりの割安さだったのでピックアップした。AI使うとのことだが、こちらは本当の”警備”。テーマ的にもオプテックスグループのほうが魅力的か。

決算説明資料もやる気を感じられなかった。スルー。

ざっと見る作業、一旦ここまで。

ピックアップはしたが、現在のポートフォリオと入れ替えるほどの銘柄があるかは分析した結果次第。