1407 ウエストホールディングス

この銘柄のPOINT

・テーマ株。国策である再生エネルギー(太陽光)、そして蓄電池銘柄

・太陽光銘柄だったため、蓄電池銘柄としての知名度は高くない?(株探の概要にも書いてないくらい)

・蓄電池事業としては早めに事業拡大に舵を切った先行者側にいる

・蓄電池関連の利益が急増し、利益比率が全体の7割へ

・22年から株価は下降トレンド、25年からヨコヨコ停滞(チャンスっぽい)

・最高値6940円( 2021年11/19 PER 37)から、現在2239円と68%下落した価格

・4/14の決算から出来高を伴い株価急上昇

・PER 13.4(国策蓄電池テーマ株の中で低めの位置)

・国策関連銘柄なのでマルチプルもあがりそう?(期待)

・蓄電池だけで通期上方修正きそう(※後述)

・PERが切り上がれば更に株価上がる

・リスクとしては蓄電池事業は競合がどんどん増えてくることだが、蓄電・発電所は失敗すると火災になるので信頼と実績が優先され得る(コモディティではない)

業績の数字をざっと見

・売上は2021年が最高(太陽光メイン)だが、その後減少。しかし利益は上がってきている。

・利益率がかなり高い 2026年は20%超の予想

・売上は低下しても利益率高くなり純利益も増加傾向。増配率は高くないが増配。

・赤字がない。(とても良い)

営業CFは確保できているが、投資CFはかさみ続けているモデル。財務CFも増えており借金で動かしている普通の型。自己資本比率が重要だがどうか

自己資本比率は20-27%をうろうろ。最近も徐々に下がってきている⋯

が、これは蓄電池関連の事業拡大のためと思われる。

財務は一応、リスクあり。

だが長年シクリカル要素もある太陽光でやってきて、それでも赤字なく2020年あたりからは自己資本比率も高めてきている。マネジメントはしっかり行われていそう。ここまでの数字でみると、ここは大きく評価できる。

月足チャート

ぱっとみると、とても美味しそうな形。

※要注意事項 下方修正を繰り返している

2021年から2025年の4年間、連続で”売上”が大きく下方修正されている。

”利益”も基本的には下方修正されているため、初回の通期予想は全くあてにならない。何か理由があるのか??

まずは下方修正されると思って見たほうがいい。

ここからはIR資料を元に深堀りしていく。

まずは、2Qの業績予想と実際が大きく異なったことの説明がIRで出た

純利益が-38.8%。これだけみるとめまいがするような下がり方だが、内容は実は悪くない。

4月から電源供給となる案件が多く400件もの発電所引渡しが3Q以降にずれ込むから2Qは未達、と。また、3Q以降では完成予定案件の資材確保、配送物流費が嵩んだことで更に利益を圧迫し、合計5.4億円の営業利益未達。

この未達分は、ずれ込んだだけであり、かつ完成在庫400件が確保されているため下半期で埋め合わせ可能で通期は据え置きと。いつもは6-9月ごろに下方修正してくるため、現時点ではなんとも言えない。

この400件は受注在庫としてはどの程度なのか、十分多いのか例年程度なのか。

過去の決算短信読んで、400件はどんな水準なのか、そして毎年の下方修正の理由を知る必要がある。

株価は、この発表を受けて急落したもののすぐ切り返し+10%の急騰

翌日も更に+約10%となり、評価されている様子。

短信を読んでいく。

株価が一瞬急落したのはよく読まずに、この部分をパッと見て反応したのだろうか。たしかに「S安か!?」と迅速な判断を迫られる数字ではある。

自己資本比率は23.5%で、前期比 -1%

もともと低い水準だが更に下げる。これも怖いが、今は蓄電池事業で優位に立つために投資が必要と考えてアクセルを踏んだのだと思われる。

これは発電所事業をずっとやってきているウエストホールディングスの強みを活かせる、いい判断のように思う。

配当変更無し

通期予想、変更なし。

この通期予想通りにいくなら、EPS +23.2%と大きく伸びる。

通期通りにいくなら。

(※下方修正の常習犯)

短信からみる業績の概要

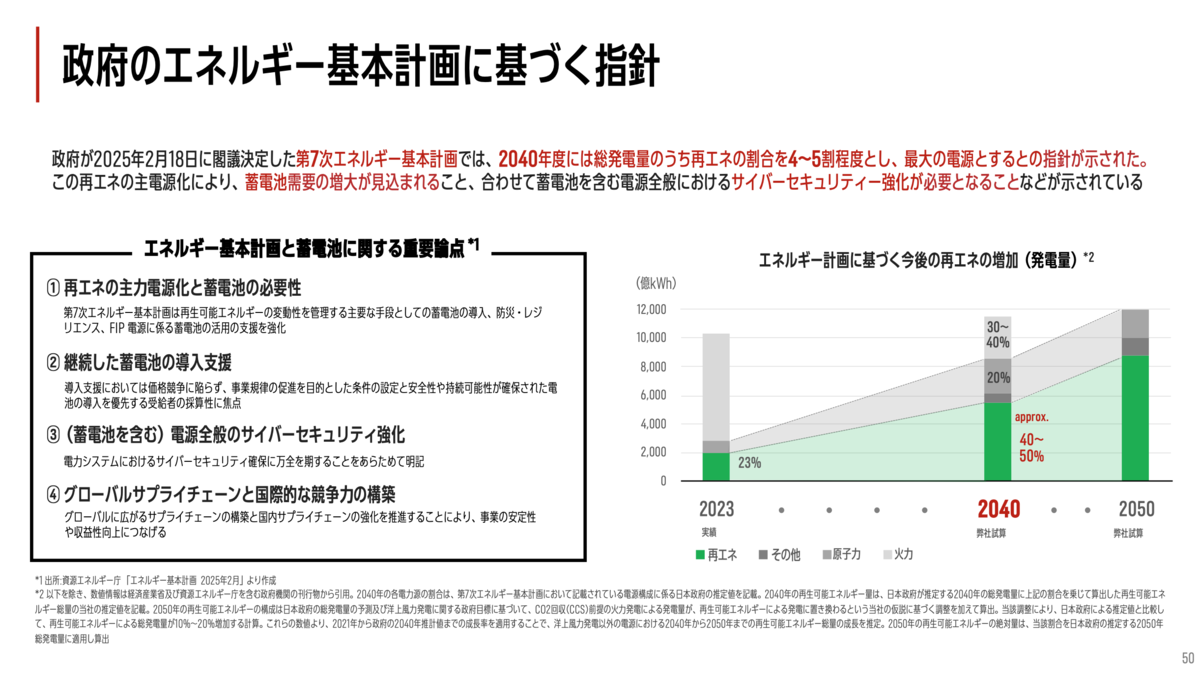

国は2040年には国内の全電源構成に占める再生エネルギー比率を40-50%と設定している。火力発電がメインの日本で、大きなエネルギー転換となる。それには太陽光、蓄電池(そして原子力)の拡大が不可欠であり、拡大スピードも待ったなしとなっている。

この目標達成のために多くの企業が動いている。

そして更には昨今のイラン情勢による石油危機で、日本の石油依存の体質が更に意識された。各企業が電力不足の危機感を煽られ、自社に電力を、蓄電池を、という流れになっていることが考えられる。蓄電池銘柄には強烈な追い風になったと思われる。

太陽光発電所請負および開発事業がメインだったが、第三の柱として系統用蓄電所開発を営業資源を重点的に投入し、開発案件の推進を加速。

「系統用蓄電所」、とは。

ウエストホールディングスの蓄電所は、送配電網につながる。自社建物のとなりに蓄電池を作ってそこにその建物用の電気を貯める、という産業用蓄電池ではない。

ウエストホールディングスはでかい太陽光と蓄電池の発電”所”を作っている。

電気が必要な企業に蓄電池を提供するのではなく、”電力会社”や”投資家”に発電所を建てて売るというビジネスモデル。

ターゲットは把握しておくこと。

太陽光は昼にしか電力を作れないため、夜間に電力が不足する。それを、昼に作った電力をためておくために蓄電池を使う。これをセットで、売る。

業績に戻る。

①再生エネルギー事業

受注・施工とも順調、大型案件増加。ただし2026年4月からの供給案件多く、売上は先送り。(問題なし?)

②蓄電所事業

2025年8月から本格着手(最近のこと。これまで太陽光銘柄として見られていた)。

「想定を”大きく上回る”スピードで市場が拡大」し、申請件数は1000箇所を超えた。送配電会社と連携協議進めている。→需要爆発している。イラン情勢の影響もあるか。供給追いついていない。

早期の市場地位確立のために経営資源を集中投資(思い切った良い判断と思われる)。

そして売り切りではない、ストックビジネスの要素もある(後述)。

③省エネ事業

④電力事業

ウエスト自社で発電した電力を直接相手に売る、電力卸売もやっている。

売上は+31%と上がったが、営業利益が前期比-68.2%と激減している。(要チェック)

⑤メンテナンス事業

売った太陽光発電所のメンテナンスによる収益。発電所を売れば売るほどストック利益も増加する。良い。

施工件数の増加に伴い、今後も拡大が見込まれる。 売上 +3.7%、営業利益 +22.9%と、利益率の上昇を伴っている。

ここまでの売上高、営業利益の比率をグラフ化すると

蓄電所事業の収益効率の高さが見える。

再生エネルギーは今回営業損失となっている(利益先送りのため)こともあり、今期は蓄電所事業が売上では全体の20%に過ぎないが、営業利益では73%を稼いでいる。

そしてストック利益であるメンテナンス事業も利益率が高く、収益に大きく貢献していることがわかる。

財務に関して

資産の減少の主な要因は、完成工事未収入金が131.5億円減少した一方、現金及び預金が65億円、未成工事支出金35億円増加、土地3.9億円増加したことによる。

負債の減少の主な要因は、長期借入金が12.9億円減少、未払法人税等が6.5億円減少した一方、短期借入金が9.9億円増加、未成工事受入金4.4億円増加したことによるもの。

BS表でチェック

お金の流れは、未収入金(資産)や、未払金(負債)などあり、時間系列があるため留意。

PLチェック

販管費は特に増えていない。広告を打たずとも受注が増えている状況。

給料はどうだろう。四季報みてみると

2025年春号:年収665万円 従業員数368人

2026年春号:年収 745万円 従業員数352人

従業員ちょっと減ってる。でも給料はかなり上がっている。

受注一気に増えているので従業員減って大丈夫なのかという心配はある。ここが大きなボトルネックにならなければ良いが。

施工、完成ともとくに遅れているという報告はないため、順調と判断。ちなみに、施工は外注。(有価証券報告書より)

特別利益は特になし。

有価証券評価差額が+1.4億円。

為替換算調整勘定、+1億円。

けっこう大きい。

CFみてみる

減価償却費は13.7億円。(前期より+1.5億円)

のれんは1.6億円(前期+1億円)

売上債権は大きく減少。-138億円。これはBSでは完成工事未収入金にあたるか。

完成工事未収入金:245億円 → 114億円(▲13,148百万円の減少)

まだ受け取っていなかったお金が2Qでドカッと入金された。前期2025年の下期に蓄電所や非FTI発電所の引き渡しが集中して、売上は上がったが入金まだだった案件の代金が回収された、という感じになるか。

売上債権が131億円減り、そのまま現金が65億円増えた。

残りは借入返済などに充当した?

短期借入金:239億円 → 249億円(+10億円増加)

長期借入金:701億円 → 688億円(▲13億円減少)

合計:940億円 → 937億円(▲3億円しか減っていない)

131億円の回収資金は、借金返済ではない何かに使われている。

CFみてみる。

財務CFの内訳:

- 長期借入:+104億円

- 長期返済:▲111億円

- 配当支払:▲26億円

- 短期借入純増:▲3億円

古いローンを返しつつ、新しいローンを借りている。借金の総額は大きく変わらず。

まとめると2Qで売上債権回収して現金化された131億円は

① 未成工事支出金の増加(▲35億円) → 次の案件への先行投資

② 現金として保持(+66億円) → キャッシュの確保

③ 配当支払(▲26億円) → 株主還元

に使われている。

太陽光発電所などの固定資産は445億円。

発電所を建てるのには莫大なお金がかかるので、キャッシュだけでは事業拡大できない。借入金は仕方なし。不動産企業のようなビジネスモデルになっている。

剰余金は積み上がっており、現金も421億円と増えている。

まとめると、順調、と言えるだろう。

ここから決算説明資料(2025年8月期)をみていく。

ウエストは決算説明資料は年に1度この8月期にしか出さない。

概要から

以前は住宅建材商社だった。広島城天守閣の屋根瓦工事を受注するなど、信頼が高いことがうかがえる。

重要なところでは

1993年:耐震診断・補修事業

2005年:太陽光発電システム、オール電化展開

2012年:メガソーラーの企画・開発・施工を開始

2020年:非FIT発電所の開発開始

2024年:蓄電所事業開始

遍歴から耐震の信頼もあることがわかる。

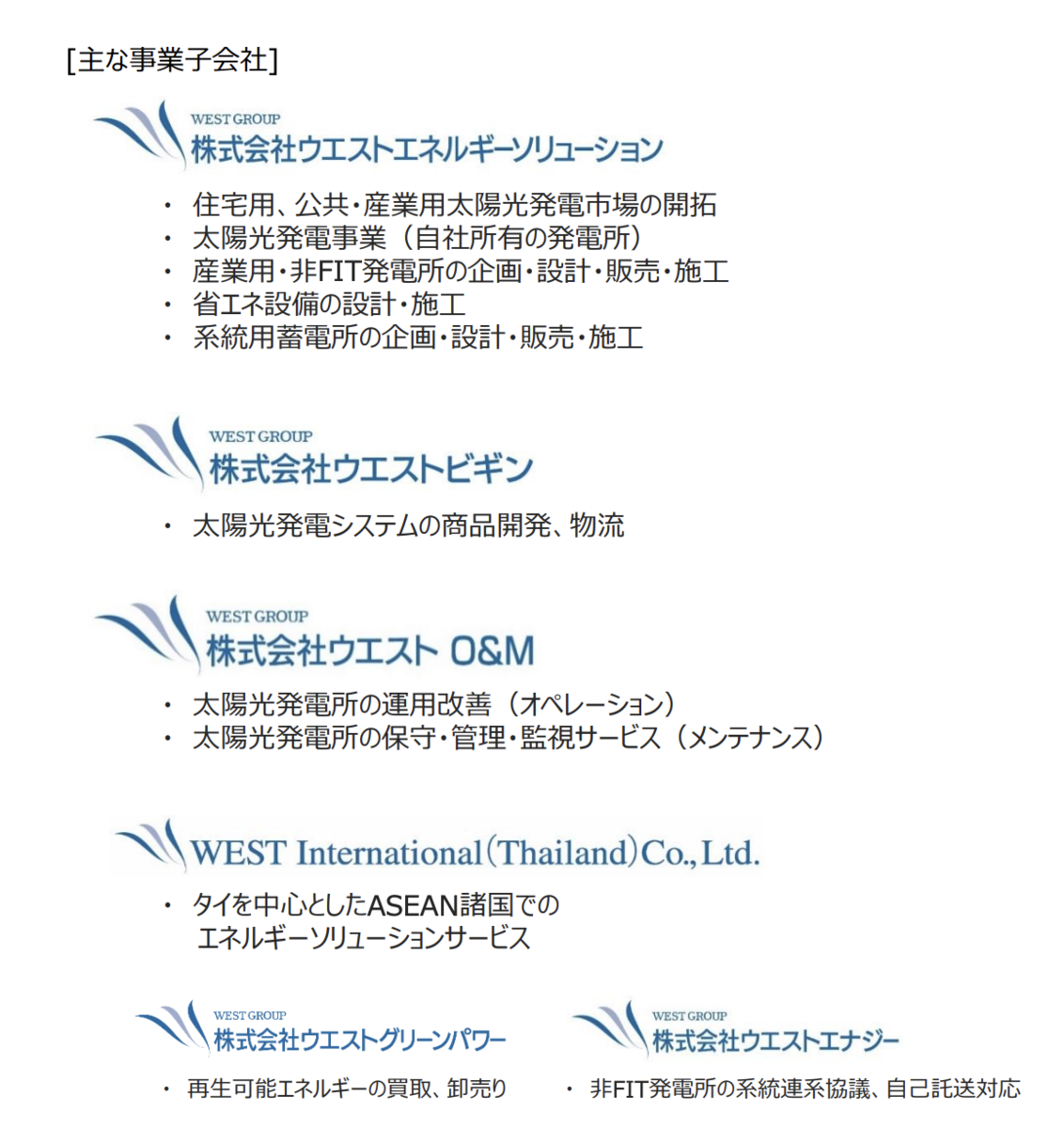

主な子会社

エネルギーソリューション:メインの発電所事業

ビギン:太陽光発電の開発・物流

O&M:太陽光発電所のメンテナンス

WEST International(Thailand):タイ中心のASEANでのエネルギーソリューション(?)

グリーンパワー:電力の買取、卸売り

エナジー:非FIT発電所の系統連系協議、自己託送対応(?)

ターゲットについて

・発電事業所(中国電力など)

・小売電気事業所(東北電力など)

・最終需要家(アマゾン、グーグル、イズミ、無印良品など)

これらを、提携先の金融機関などから紹介されたり、土地情報を提供してもらったり。

具体的にどんなことをしているのか

昨今の電力消費爆増に対しての、電力調達の手段となる。

太陽光発電所:約75000ヶ所!3,000,000 kW

内訳は産業用ソーラーが最も多く、電力量も大きい。

総電力順に並べると

・産業用ソーラー:1,700,000 kW 14000ヶ所

・低圧発電所:500,000 kW 5500ヶ所

・高圧発電所 :450,000 kW 330ヶ所

・住宅用ソーラー:260,000 kW 53000件

ストック利益になるO&M受託数:8300ヶ所! 1,370,000 kW

kW数で言うと、太陽光発電の約45%がO&M(メンテナンス事業)に繋げられていることになる。

かなり良いのでは。この数字が良いかどうかは、競合比較が重要か。

これらのセグメント別売上高をみていく

この2025年8月期(通期)をグラフ化すると

2026年は

こうなり、蓄電所事業の伸びがうかがえる。(通期と短期の比較であり、また今期は売上先送りなので単純比較はできないが)

再生エネルギー事業の中でも、産業用太陽光(自家消費型)は着実な上昇トレンドだがやや停滞気味。

産業用太陽光(自家消費型)と非FIT発電所の違いについて

自家消費型:

・工場や商業施設の屋根にパネルを乗せて、そこで使う電気を自分で作る

・ウエストHDにとっては施工請負ビジネス(作って納品したら売上計上)

非FIT発電所:

・広い土地に大規模なパネルを建てて、電力市場や企業に直接売電する。

・ウエストHDにとっては開発して売るデベロッパービジネス(発電所ごと売却して売上計上)

※FITとは

FIT(Feed-in Tariff)=固定価格買取制度のこと。

国が「発電した電気を決まった高い値段で買い取りますよ」と保証する制度。太陽光バブルの頃の仕組み。このFITによる電力価格がどんどん下がってきているため、各社非FITを増やしている。

この非FITだが

販路は2社→6社へと大きく拡大しているものの、蓄電所事業に人員をシフトさせており、受注能力は大きく減少した。このままセグメント比率は蓄電所が増えて非FITが減っていくのだろう。なので非FITの売上高減少はマイナス要因ではないと捉える。

自社発電事業:

メガソーラーを建ててしっかり業績寄与。(売上は太陽光発電所、蓄電池発電所に次ぐ3番手だが、利益率は低く太陽光発電所、蓄電所、メンテナンスに次ぐ4番目となる)

海外事業:

大きく拡大。売上高 28億円(前期比 +38%)

メンテナンス事業(O&M):

受託容量は拡大傾向。1281 MW→1417KW(前期比+10%)

2026年8月期(今期の通期)は下期に大きく伸びる予想で

この通りで、EPS + 23.2%の予想。

4/14の2Q決算短信の時点では、「想定を”大きく上回る”スピードで市場が拡大」し、申請件数は1000箇所とある。

言い回しと数字からはどうみても上方修正案件と思われるが、マンパワー的に受注を捌ききれないフル稼働状態になっていないかということ、そして、※下方修正の常連、のため、この通期予想自体がかなり高めに設定してある可能性が高いことに留意。

市場拡大は強烈な追い風であることは間違いない。蓄電所にマンパワーを割いていることも、非FITがやや手薄になるとしてもそれを上回る利益になりかつ拡大幅が広いことを考えるとBetter。

これは2025年10月に発表されたデータのため、今期の蓄電所事業の内容をみると、通期での蓄電所売上180億円は、超えてきそうである。ただし※下方修正の常連

再エネ事業(自家消費形+非FIT)が230億円予想なので、2027年には非FITを抜いてセグメント比率1位になる可能性がかなり高い。

利益率は蓄電所事業のほうが高いため、利益の伸びも大きくなる算段となっている。

売上営業利益率

再エネ:13.8%

蓄電所:26.2%

前期(2025年8月期)における再生可能エネルギー事業と蓄電所事業の売上高営業利益率

再生可能エネルギー事業

(自家消費型産業用太陽光発電所請負 + 非FIT太陽光発電所開発・販売)

- 売上高: 32,876百万円

- 営業利益: 4,546百万円

- 売上高営業利益率: 約13.8%

蓄電所事業

(系統用蓄電所の開発・販売)

- 売上高: 5,711百万円

- 営業利益: 1,498百万円

- 売上高営業利益率: 約26.2%

3年予想を出していた(※)ため見てみると

再エネ比率を下げて蓄電所へ回している予想となっている。

再エネがあまり下がっていないため、甘そうではある。お金になる蓄電所捌くのに全力になってそんな余裕なくなりそうという予想。

2026年 +69%

2027年 +44%

2028年 +37%

の予想。まあこれは誰もわからないので、軽い参考程度に。このくらい伸びるだろうという会社予想。

他に気になるのが

メンテナンス事業が全く伸びない予想。

なんで???

蓄電所運営も今後は事業化されてくる予定となっている。しかし伸びない予想?

省エネ事業の縮小とトントンになるということ?

なんだか当てにならない資料だ。数字がテキトーすぎる。数字の根拠の説明が欲しい。

利益率の良いストック利益なのに。「ストック利益のことあまり考えてません」と会社が方針を出していると捉えて良いのか。

蓄電所の将来戦略

2027年8月期から運転開始の蓄電池発電所、合計 1,000,000 kWと。

これまでのものが

太陽光発電所:約75000ヶ所 3,000,000 kW

・産業用ソーラー:1,700,000 kW 14000ヶ所

・低圧発電所:500,000 kW 5500ヶ所

・高圧発電所 :450,000 kW 330ヶ所

・住宅用ソーラー:260,000 kW 53000件

ストック利益になるO&M受託数:8300ヶ所 1,370,000 kW

なので、この蓄電所事業の規模の大きさがわかる。

これまでの太陽光発電所の発電電力の33%に匹敵する電力を、蓄電所はわずか2年程度で扱うことになる。急増どころではない、激増。

業績予想のポイントと将来戦略とあるが、まとめると業績の成長に関しては蓄電所次第、ということ。

太陽光は来期は-15%程度の見込み。

2027年→2028年は変わらないというのは楽観的すぎないか?蓄電所の拡大ペースを考えると、従業員数が減っていることも加味して、太陽光は更に削るしか無いと思うが、どうか。外注だからいけるのか?

資料には、人材確保についての記載は見つけられなかった。ウエストの戦略としては、人材増ではなく、あくまで人材シフト、だ。

ここでも、ちょっと計画が甘いように思える。

2025年の有価証券報告書にはこう記載がある。

「非FIT太陽光発電所開発事業におきましては、販路拡大に努めた結果、販売先は順調に増加いたしましたが、人員を中心とする半分近くの経営資源を蓄電所事業にシフトしたことにより、物件引渡件数が計画を大きく下回ることとなりま

した」

太陽光事業の売上高は、2024年→2025年で約-21.7%(約91億円)。

「人員減による売上減」はすでに始まっていて、会社側もその影響を織り込んだ実績を計上している。

もう一度3年計画をみてみる。

非FIT発電所開発

2025年 2026年 2027年 2028年

18893百万円→13300百万円→11300百万円→11300百万円

人員を半分にしても(開発能力が下がる)、ある程度の売上を維持できる根拠として、有価証券報告書より

完成在庫がある:

非FIT事業ではすでに400件を超える完成済みの発電所在庫を保有している(3Q、4Qで引き渡し予定)。施工(人員が必要な工程)はすでに終わっており、あとは「引き渡すだけ」の物件が大量にあるため、人員が減っても下半期に売上を計上することが可能。(しかし2027年や2028年は?太陽光事業はこの予想の程度の減少で済むのか?)

施工体制の効率化:

人材シフトを機に、従来よりも「品質向上」と「効率的な施工体制」とを追求し、ある程度の規模を保った安定的な事業に育てる、という方針に転換している。(具体性がない)

太陽光はある程度の規模を保つ、とあるので、人材全振りではない。

とするなら、蓄電所の

2026年 +69%

2027年 +44%

2028年 +37%

の予想は、ちょっと盛りすぎなようにも思う。特に人材をこれ以上減らさないであろう2028年は。

蓄電所施工の数をこなして効率化できてきて、同じ人材数でも施工数は増やせる、という予想もあるのだろうか。

この辺はわからないし予想しようがないため、考えても仕方がない。

鵜呑みにはできないな、という感じは強くある。

有価証券からは「既に中規模高圧蓄電所の開発案件数は、ウエストグループの成長を牽引するのに十分な水準に達しており、今年度10か所/約57億円の販売実績に対し、来年度は30か所/180億円の売上を見込んでおります。更には、より大規模な特別高圧蓄電所のパイプラインも着実に増加しつつあります。」とある。

単純計算すると蓄電所1件につき5.7億円の売上になる。

2025年は10件だった。2026年は目標30件と。いけるか。

2026年2Q時点で、蓄電所の売上は30.5億円。数は5-6件の計算になる。

目標に対してかなり遅れているのでは?太陽光発電所と同じで、3Q、4Qにずれ込んでいると考えるのが妥当か。

非FIT太陽光が400件の完成在庫があるため、引き渡すだけになっている。蓄電所にパワーを割けるとするなら、いけるのか。

系統用蓄電所の電力申請件数(パイプライン)は1000ヶ所を超えており、将来の利益は積み上がってはいる。

が、こなせる数には限りがあり、それが予想より少なくなっている可能性はある。

問題はウエストがこの件について具体的なIRしてくれないこと。IRからわからないためどうしてもギャンブル要素が強い。

また、もっと大きい「特別高圧蓄電所」のパイプラインも増加、とある。これなら同じ件数だとしても売上は大きくなる。ただしこれは2027年8月期より順次運転開始の予定。

前期の決算説明資料からは

■ TMEIC(ティーマイク。東芝と三菱電機の合弁会社)との業務提携契約を締結。当面の蓄電システム、エネルギーマネジメントシステム、受変電設備を確保し、 開発用地の選定、電力申請、開発許認可等、集中的取り組み実施。短期間でパイプラインの大幅な拡充に成功

とある。

2022年の決算説明資料みてみると

売上未達の原因に、送配電会社からの系統連系の回答の遅延、とある。

ここがごたつくと、豊富な需要を捌ききれないボトルネックになりうる。

申請件数が爆発的に増加してて、市況がいいから大丈夫、とはならない。

競合企業の資料をみてちょっと考える

まずはグリーンエナジーカンパニーの決算資料から

ここは8MWhの蓄電所を中心に作っている。

ここは8MWhの蓄電所を中心に作っている。

大まかな分析終了。

ここまでを踏まえて、現状の株価が割安かどうかを考える。

この銘柄のPOINT

◯ テーマ株。国策である再生エネルギー(太陽光)、そして蓄電池銘柄である

◯ 太陽光発電所銘柄だったため、蓄電池銘柄としての知名度は高くない

◯ 発電所事業企業としての実績、信頼がある

◯ 蓄電池事業としては早めに事業拡大に舵を切った先行者側にいる?

◯ 蓄電池関連の利益が急増し、利益比率が全体の7割へ(代わりに太陽光事業は縮小)

◎ 22年から株価は下降トレンド、25年からヨコヨコ停滞(チャンスっぽい)

◯ 最高値6940円( 2021年11/19 PER 37)から、現在2239円と68%下落した価格

◎ PER 13.4(国策蓄電池テーマ株としては低そう?)

◯ 国策関連銘柄なのでマルチプルもあがりそう。PER切り上がるか

・蓄電池だけで通期上方修正きそう、PER上がらなくても株価は上がる(※下方修正常習犯かつIR根拠弱い)

リスク

△ 蓄電所申請件数が伸びていると報告はあるが、受注数の報告なし (IR微妙→メリットでもある)

△ リスクとしては蓄電池事業は競合が増えてきそうということ(→長期保有よりはスイングがbetter?)

思いついた順に調べて書いただけの全くまとまりのない分析になったが、ウエストホールディングス全体像はこんな感じ。

余談だが、2025年は、半導体や防衛などテーマ株の上がり方がエグかった。マルチプルが上がるというのか、PER30〜40でもガンガンあがっていく。

海外の資金は実際にテーマ株に流れてくる、というのを見てきたので、2026年は素直に乗ってみるのも悪くないと感じている。

最後に、蓄電所がなぜテーマなのかの根拠となる資料をまとめる。

パワーエックスの決算説明資料が非常にわかりやすいため抜粋

まとめると、蓄電池の拡大必要性待ったなし、ということになる。

人口減るけど消費電力はどんどん増える、現状だと足りなくなる、さらに化石燃料の地政学的リスク→再エネと蓄電池はマスト。国の予算でも系統用蓄電池への支援継続、国による導入促進。

以上。

重要な追記

過去の下方修正の理由まとめ

まとめると

ここでわかる最も重要なリスクは「作れるはずの発電所が、許認可と系統連系の壁で作れない」問題。

2022年の電力系統連系回答の長期化、2023年の用地開発許認可の想定超の時間、いずれも自社努力で解決できない外部要因で、これが2022年・2023年の売上3割減の主因となっている。

蓄電所の開発は急増しており、送電網側がその豊富な案件を捌ききれないと大きな売上にならないことに留意。

2020年に入って全国で再エネの申請が殺到した結果、従来なら数ヶ月で返ってきていた電力会社の回答が、1年以上待たされるケースが急増した。送電網の空き容量が足りなくて「つなぐなら追加の変圧器を建ててください。工事まで○ヶ月かかります」という感じになったのだと思われる。ウエストが建設予定だった低圧の太陽光非FIT発電所がこの「回答待ち」で何ヶ月も止まり、完成引き渡し=売上計上ができなかった、というのが2022年の下方修正の一因となっている。

また、補助金云々も引っ掛かりになりうる。

あとは、需要変化。これは2024年に顕在化したもので、エネルギー価格急騰で一度盛り上がった自家消費太陽光の需要が剥落し、顧客が蓄電池や余剰売電を含む複合的な提案を求めるようになり、商談が長期化。

これについては、蓄電所事業にマンパワーを割いて対応、2025年は結果を出している。

ここでファブレスとして建設を外注している強みが生きる。

総合的に考えると、進捗は遅れて短期的に影響が出る可能性(加速にブレーキがかかる)はあるが、受注自体が極めて良好のため、中期的には問題なさそうな印象。少なくとも減益なんてことにはならないと思われる。

会社予想より伸びなくても、それなりの伸びは確保し、遅くても2027年には最高純利益を更新するだろう。PERを考えると、そこまでリスキーではないと思われる。

以上。

追記 5/9

株価が好調すぎる。怖いくらい。利確したくなるが、完全にテーマに乗って上昇している最中なので、ここは頭はくれてやるの精神でできるだけ引っ張る。ここで手放すと、過去からなにも学んでいないことになってしまう。

リスクについて

ポート(7047)のIRより(5/7発表)

やはり、総配電網の系統接続申請は非常に混雑しているようだ。

工事着手および完成時期の延期はもはや前提で考えたほうがよいだろう。ただ受注残高はこのまま増えるだろうから、中期でみて大きく伸びるということは変わらないと考える。赤字や減収ではなく、先延ばしになる可能性があるということ。リスクというほどのものでもないかもしれないが、業績が市場期待を下回る可能性があることは考えておく必要がある。

テーマに乗って簡単には降りず、かつ高すぎる期待からの暴落にも備える、そんなことが簡単に出来たら株の神様になれるので、ここは安値で買えた強みを活かしてリスクをとるシーン。